|

|

|

Промышленный лизинг

Методички

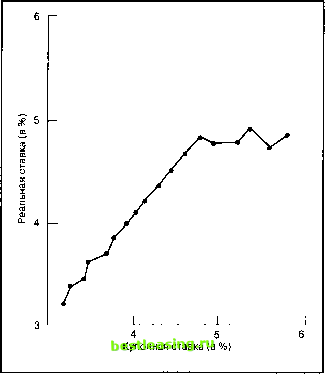

Рассмотрим уже упоминавшуюся здесь облигацию. Пусть она продается за $900 и обещаемый денежный поток в течение следующих трех лет составляет $60, $60 и $1060 соответственно. В этом случае, возможно, начальной позицией для анализа была бы государственная ценная бумага с предполагаемым денежным потоком за ближайшие три года $50, $50 и $1050 и текущей ценой продажи $910,61. Так как доходность к погашению этой бумаги равна 8,5%, то спред доходностей облигации и государственной ценной бумаги будет равен 10,02% - 8,5% = 1,52%, или 152 базисным пунктам. Рис. 15.1 иллюстрирует спред доходностей долгосрочных корпоративных облигаций рейтинга AAA и американских государственных облигаций с марта 1993 г. по апрель 1994 г. Заметим, что за этот период разница уменьшается с почти 100 базисных пунктов до 50. 15.2.2 Оговорки об отзыве Бывают времена, когда доходность к погашению относительно высока по сравнению с исторически сложившимся значением. При этом на первый взгляд облигации, выпущенные в такое время, становятся необыкновенно привлекательным способом капиталовложения. Однако более глубокий анализ указывает на то, что так происходит далеко не всегда. Почему? Потому что большинство корпоративных облигаций имеют оговорку об отзыве (callprovision), которая дает возможность эмитенту выкупить их обратно до наступления срока погашения, как правило, по цене, несколько выше номинальной2. Эта цена называется ценой отзыва (call price), а разница между ней и номинальной ценой облигации - премией за отзыв (call premium). Эмитент часто находит выгодным отзыв имеющихся облигаций, если их доходности значительно падают после первоначальной продажи новых облигаций, так как в этом случае он сможет заменить их бумагами с более низкой доходностью1. Например, рассмотрим облигации, выпущенные сроком на 10 лет по номинальной цене $1000, имеющие купонную ставку 12%, которые могут быть отозваны в любой момент времени по прошествии 5 лет по цене $10504. Если через 5 лет оказывается, что доходность аналогичных пятилетних облигаций составляет 8%, то наши облигации вполне могут быть отозваны. Это означает, что инвестор, планировавший получать ежегодные $120 купонных платежей в течение 10 лет, в действительности вместо этого будет получать их 5 лет и затем получит цену отзыва - $1050. После этого инвестор, взяв $1050, может вложить их в 8%-ные облигации, что позволит ему получать $84 в год купонных платежей в течение оставшихся 5 лет (при предположении, что инвестор может покупать части облигаций, т.е. все $1050 могут быть вложены в 8%-ные облигации) и еще $1050 по прошествии 10 лет в качестве возврата вклада. С учетом этого свойства денежного потока реальная доходность к погашению (иначе называемая реализованной доходностью) в течение 10 лет составит 10,96%. Этот пример показывает, что чем выше купонная ставка облигации, допускающей отзыв, тем больше вероятное отклонение реального дохода от обещанного. Об этом же свидетельствует и практика. На рис. 15.2 на горизонтальную ось нанесены значения купонной ставки, относящиеся ко времени выпуска. Поскольку большинство облигаций первоначально проданы за номинал (или очень близко к нему), купонная ставка одновременно является и величиной доходности к погашению, на которую инвестор мог рассчитывать, покупая только что выпущенную облигацию. На вертикальную ось этого рисунка нанесены последующие реальные доходности, полученные инвестором к первоначальному сроку погашения при предположении, что платежи в случае отзыва облигации были вложены в бумаги, не подлежащие отзыву и имеющие соответствующие сроки погашения. В основе кривой лежат наблюдения за группой облигаций, допускающих отзыв и выпущенных рентабельными компаниями в течение периода колебания процентных ставок. Как видно из графика, купонная ставка и реальная процентная ставка довольно близки по величине, пока купонная ставка не превышает примерно 5%. Начиная с этой точки, высокие купонные ставки больше не связаны с высокими реальными процентными ставками, так как эти купонные ставки были относительно высоки в течение изучаемого периода. Вследствие этого большая часть облигаций с купонной ставкой свыше 5% была ультимативно отозвана.  Рис. 15.2. Обещанные и реальные процентные ставки отзывных облигаций с рейтингом Аа. 1956-1964 гг. Источник: Frank С. Jen andJames Е. Wert, The Effect of Call Risk on Corporate Bond Yields , Journal of Finance, 22, no. 4 (December 1967), p. 646. В заключение скажем, что облигация с более высокой вероятностью быть отозванной должна иметь более высокую доходность к погашению, т.е. чем выше купонная ставка или чем ниже премия за отзыв, тем выше должна быть доходность к погашению. Иными словами, облигация с более высокой купонной ставкой или более низкой премией за отзыв имеет более низкую внутреннюю стоимость при прочих равных условиях. 15.2.3 Налоговый статус В гл. 13 было отмечено, что безналоговые муниципальные облигации имеют доходность к погашению примерно на 20-30% ниже, чем аналогичные, но подлежащие налогообложению, так как купонные платежи по муниципальным облигациям освобождены от федерального подоходного налога. Однако налог может иным образом влиять на цену и процентную ставку облигации. Например, любая продажа со скидкой облигаций с низкой купонной ставкой, подлежащих налогообложению, предполагает доход двух видов: купонные платежи и выигрыш от роста цен. В США оба вида облагаются налогом как обычные доходы, но во втором случае налог может быть отложен до продажи или до срока погашения, если облигация была продана по номинальной цене5. Это наводит на мысль о том, что такие недооцененные рынком облигации (market discount bonds) имеют налоговые преимущества из-за указанной отсрочки. В результате их доходность до налогообложения должна быть более низкой, чем по подлежащим налогообложению облигациям с высокой купонной ставкой и одинаковыми остальными параметрами, т.е. внутренняя стоимость облигаций с низкой купонной ставкой будет немного больше стоимости облигаций с высокой купонной ставкой. 15.2.4 Ликвидность Ликвидность (marketability; luquidity) означает возможность для инвестора быстро и без существенных финансовых потерь продать свои активы. Примером неликвидного актива может быть что-то, что можно коллекционировать, например картины. Инвестор, обладающий картиной Ван-Гога, может оказаться вынужденным продать ее по относительно низкой цене, если он хочет сделать это в течение часа. Если бы продажа могла быть отложена на некоторое время для проведения публичного аукциона, то несомненно цена была бы гораздо выше. Наоборот, инвестор, у которого собственный капитал в $1 ООО ООО вложен в акции IBM, при их продаже в течение часа, возможно, получит за них примерно столько же, сколько обычно получают продавцы акций IBM. Более того, маловероятно, что ожидание может увеличить выручку от продажи таких ценных бумаг. Так как большая часть облигаций покупается и продается через дилеров, ликвидность облигаций всегда можно определить по разнице между ценами покупки и продажи, устанавливаемыми дилерами. У облигаций, пользующихся большим спросом и имеющих высокое предложение, эта разница меньше, чем у тех, торговля которыми ведется пассивно. Это происходит из-за того, что дилер более подвержен риску, когда имеет дело с пассивными бумагами. Причиной этого риска являются облигации, которыми владеет дилер, а именно тот факт, что изменения ставки процента могут вызывать финансовые потери по этим облигациям. Соответственно облигации, которые активно покупаются и продаются, должны иметь более низкую доходность к погашению и более высокую внутреннюю стоимость, чем пассивные облигации при прочих равных условиях. 15.2.5 Вероятность неплатежа Сейчас ряд корпораций, среди которых самыми крупными являются корпорация Standard & Poors и Moodys Investors Service, Inc., представляют рейтинги кредитоспособности тысяч частных и муниципальных облигаций. Такие рейтинги облигаций (bond ratings) часто используются как показатели вероятности банкротства эмитента. На рис. 15.3 показаны составляющие рейтинга, определяемые Standard & Poors, а на рис. 15.4 аналогичные составляющие для Moodys6. Часто для классификации облигаций используются более общие категории: облигации инвестиционного уровня (investment grade bonds) и облигации спекулятивного уровня (speculative grade bonds). Обычно облигации инвестиционного уровня - это облигации, отнесенные к одному из четырех высших разрядов рейтинга (от AAA до ВВВ у Standard & Poors и от Aaa до Baa у Moodys). Напротив, спекулятивные облигации - это облигации, которые по рейтингу отнесены к одному из нижних разрядов (ВВ и ниже у Standard & Poors и Ba и ниже у Moodys). Иногда бумаги с низким рейтингом называют бросовыми облигациями (junk bonds), буквально макулатурой 7. Более того, если эти облигации представляли инвестиционную ценность в момент выпуска, их обычно называют падший ангел (fallen angels). 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 [ 142 ] 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |