|

|

|

Промышленный лизинг

Методички

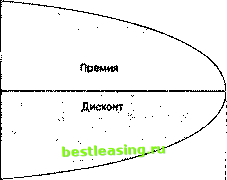

ежегодно, а текущий рыночный курс составляет $883,31, что говорит о доходности в 9%. Через год при условии, что ее доходность все еще равна 9%, облигация будет продаваться за $902,81. Таким образом, ее дисконт снизится со $116,69 ($1000 - - $883,31) до $97,19 ($1000 - $902,81) на $19,50 ($116,69 - $97,19). Иначе эту теорему можно сформулировать следующим образом: если две облигации имеют одну и ту же купонную ставку, номинал и доходность, то та, у которой срок обращения короче, будет продаваться с меньшим дисконтом или премией. Рассмотрим две облигации, одну со сроком обращения 5 лет, а другую со сроком обращения 4 года. Обе имеют номинал $1000, купонные платежи в $60 и доходность 9%. В этой ситуации та облигация, у которой срок обращения составляет 5 лет, имеет дисконт $116,69, а та, у которой срок обращения составляет 4 года, имеет дисконт $97,19. 3. Если доходность облигации не меняется в течение срока ее обращения, то величины дисконта или премии будут уменьшаться тем быстрее, чем быстрее уменьшается срок до погашения. Рисунок 16.1 может также служить иллюстрацией этой закономерности. Заметим, что изменения премии и дисконта вначале незначительны. Но эти изменения становятся более заметными с приближением срока погашения. Курс облигации Курс облигации с премией Номинальная стоимость Курс облигации  с дисконтом Сегодня Дата погашения Время Рис. 16.1. Изменение курса облигации за время ее обращения (при условии, что ее доходность к погашению остается постоянной) Для примера рассмотрим снова облигацию В. Если она все еще имеет доходность 9%, то через 2 года будет продаваться за $924,06. Таким образом, ее дисконт снизится до $75,94 ($1000 - $924,06). Изменение дисконта при уменьшении срока обращения с 5 до 4 лет равно $19,50 ($116,90 - $97,19), что соответствует 1,950% номинала. Однако изменение дисконта при уменьшении срока обращения с 4 до 3 лет больше, и в абсолютном выражении оно составляет $21,25 ($97,19 - $75,94), а в процентном - 2,125%. 4. Уменьшение доходности облигации приведет к росту ее курса на величину большую, чем соответствующее падение курса при увеличении доходности на ту же величину. Например, рассмотрим облигацию С со сроком обращения 5 лет и купонной ставкой 7%. Поскольку в настоящий момент она продается по номиналу $1000, ее доходность равна 7%. Если ее доходность увеличится до 8%, то она будет продаваться по $960,07, а уменьшение курса составит $39,93. Если же ее доходность уменьшится до 6%, то она будет продаваться по $1042,12; увеличение курса составит $42,12, что больше, чем $39,93 при росте доходности на 1%. 5. Относительное изменение курса облигации (в %) в результате изменения доходности будет тем меньше, чем выше купонная ставка. (Замечание: эта теорема не относится к ценным бумагам со сроком обращения 1 год, а также к бессрочным бумагам, известным как консоли, или перпетуитеты). Сравним, например, облигации Си С. Облигация Dимеет купонную ставку 9%, что на 2% больше, чем у облигации С. Однако облигация D имеет такой же срок обращения (5 лет), как и облигация С и такую же доходность (7%). Таким образом, текущий рыночный курс облигации D равен $1082. Теперь, если доходность по облигациям С и D увеличится до 8%, то их курсы упадут до $960,07 и $1039,93 соответственно. Это означает, что курс облигации С упал на $39,93 ($1000 - $960,07), или 3,993%. (Заметим, что 3,993% = $39,93/$ 1000.) Для облигации D падение курса равно $42,07 ($1082 - $1039,93), или 3,889%. (Заметим, что 3,889% = $42,07/$ 1082.) Так как облигация D имеет более высокую купонную ставку, то относительное изменение ее курса меньше. При анализе облигаций важно понимать эти свойства, так как они довольно важны для прогнозирования влияния процентных ставок на курсы облигаций. Выпуклость Первая и четвертая теоремы привели нас к понятию, известному в оценке облигаций как выпуклость (convexity). Рассмотрим, что происходит с курсом облигации, когда ее доходность растет или падает. В соответствии с теоремой 1 доходность и курс облигации связаны обратной зависимостью. Однако по теореме 4 эта связь является нелинейной. Величина роста курса облигации, связанная с соответствующим снижением доходности, больше, чем падение курса при аналогичном росте доходности. Это можно заметить из рис. 16.2. Текущая доходность к погашению и курс облигации обозначены соответственно через Р и у. Посмотрим, что произойдет с курсом, если доходность увеличится или уменьшится на одинаковую величину (например, на 1%). Новые значения доходности обозначены у+ и у , а соответствующие значения курсов Р~ и Р*. Изучая этот рисунок, можно сделать следующие наблюдения. Первое: увеличение доходности до у+ связано с падением курса до Р~, а снижение доходности до у~ связано с ростом курса до Р*. Это соответствует теореме 1 (т.е. символы + и - связываются в обратном порядке, например, у+ соответствует Р~). Второе: величина роста курса (Р*Р~) больше, чем величина падения (Р~Р~), что соответствует теореме 4. Кривая на рисунке, которая показывает связь между курсом облигации и ее доходностью, является выпуклой. Поэтому такую зависимость часто называют выпуклостью. Хотя это соотношение выполняется для любых стандартных типов облигаций, следует заметить, что степень крутизны (выпуклости) кривой не одинакова для разных облигаций. Она, среди прочего, зависит от величины купонных платежей, срока обращения облигации и ее текущего рыночного курса.

Рис. 16.2. Выпуклость облигаций Дкзрация Дюрация (duration) есть мера средней зрелости потока платежей, связанных с облигацией. Более точно это можно определить как взвешенное среднее сроков времени до наступления остающихся платежей. Рассмотрим облигацию с ежегодным купонным платежом в $80, сроком до погашения 3 года и номиналом $1000. Так как ее текущий рыночный курс равен $950,25, то ее доходность к погашению равна 10%. Как показано в табл. 16.1, дюрация этой облигации равна 2,78 года. Эта величина получена следующим образом. Приведенная стоимость каждого платежа умножается на время, через которое этот платеж должен поступить, затем все полученные значения суммируются, сумма ($2639,17) делится на рыночный курс облигации ($950,25). 16.4.1 Формула Конкретно, формула для вычисления дюрации (D) выглядит следующим образом: Х>К(С,)хг (16.1) где PV(Ct) обозначает приведенную стоимость платежей, которые будут получены в момент времени t (приведенная стоимость вычислена с помощью ставки дисконтиро- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 [ 153 ] 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |

|||||||||||||||||||||||