|

|

|

Промышленный лизинг

Методички

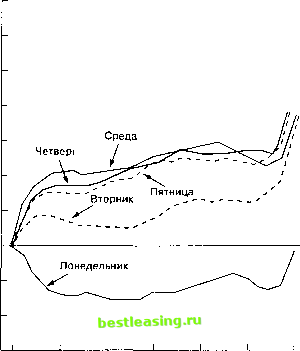

Сезонность доходности акций времени Период Средняя доходность акций в январе (в %) Средняя доходность акций Разница в другие месяцы (в %) в доходности (в %) 1904-1928 гг. 1929-1940 гг. 1941-1974 гг. 1904-1974 гг. 1,30 6,63 3,91 3,48 0,44 0,86 -0,60 7,23 0,70 3,21 0,42 3,06 Источник: Michael S. Rozeff and William R. Kinney, Jr., Capital Market Seasonality: The Case of Stock Returns , Journal of Financial Economics, 3, no. 4 (October 1976), p. 388. Часто предполагается, что ожидаемая ежедневная доходность акций одинакова для всех дней недели. То есть ожидаемая доходность данной акции в понедельник такая же, как во вторник, в среду и т.д. Однако в ряде исследований были обнаружены факты, опровергающие это убеждение. В двух более ранних исследованиях рассматривалась средняя ежедневная доходность акций Нью-Йоркской фондовой биржи и было обнаружено, что доходность в понедельник резко отличается от доходности в другие дни недели50. В частности, средняя доходность в понедельник оказалась значительно меньше, чем доходность в остальные дни. Более того, средняя доходность в понедельник была отрицательной, в то время как в остальные дни недели она была положительной. На рис. 17.9 представлены соответствующие данные. Уровень доходности акций на определенный день недели обычно вычисляется путем вычитания цены закрытия предыдущего торгового дня из цены закрытия на текущий день, затем к этой разности прибавляется дивиденд и все это делится на цену закрытия предыдущего дня: где Р, и Р, , - цены закрытия дней t и г-1, a D,- сумма дивидендов, выплаченных в день t. Эта формула означает, что при расчете доходности в понедельник используется цена закрытия в понедельник и цена закрытия в пятницу. Таким образом, изменение цены акции за понедельник (Р, - Р, ,) реально означает изменение ее цены как за понедельник, так и за все выходные дни. Это наблюдение заставило некоторых отнести эффект дня недели к эффектам выходного дня . Другие используют термин эффект выходного дня для обозначения скачка цен с момента закрытия в пятницу до момента открытия в понедельник, а термин эффект понедельника - в отношении периода от открытия в понедельник до закрытия в понедельник. При более глубоком исследовании для изучения эффекта дня недели рассматривались данные по доходности акций на Нью-Йоркской фондовой бирже за 15-минутные интервалы в течение торгов с 1 декабря 1981 г. по 31 января 1983 г.51 На рис. 17.10 представлены полученные результаты. Данные о доходности отдельных акций были просуммированы и просматривались по дням недели. В результате, можно сделать следующие выводы. Во-первых, отрицательная доходность в период торгов в понедельник была зарегистрирована в течение первого часа после открытия биржи. После этого поведение цен в понедельник было аналогично другим дням недели. Во-вторых, во все дни со вторника до пятницы имело место заметное повышение цен в течение первого часа торгов. В-третьих, во все дни торгов имело место заметное повышение цен в те- А.1.2 Эффект дня недели (Р,-Р, ,) + Р, (17.19) чение последнего часа торгов52. Отсюда, основное движение цен на акции в течение дня в основном приходится на часы, близкие к закрытию и открытию. Таблица 17.9 Анализ ежедневной доходности (в %)

Источник: Kenneth R. French, Stock Returns and the Weekend Effect , Journal of Financial Economics, 8, no. 1 (March 1980), p. 58; and Michael R. Gibbons and Patrick Hess, Day of the Week Effects and Asset Returns , Journal of Business, 54, no. 4 (October 1981), pp. 582-583. 0,4 л 0,3 I 0,2 -0,1 -0,2 -0,3 10 11 12 1 2 3 4 Рис. 17.10 Суммарная доходность на основе данных за каждые четверть часа в течение дня Источник: Lawrence Harris, Howto Profit From Intraday Stock Returns , Journal of Portfolio Management, 12, no. 2 (Winter 1986), p. 63. Нечто похожее на эффект дня недели - это эффект праздничного дня (holiday effect). При изучении этого эффекта было обнаружено, что средняя доходность акций  в течение дней, непосредственно предшествующих федеральным праздникам (в эти дни рынок закрыт; таких дней всего девять в году), на 9-14% выше, чем средняя доходность в остальные дни53. Более того, такой эффект повышения доходности наблюдается, начиная с цены закрытия в течение двух дней до праздника и до момента открытия торгов на следующий день после праздника. Тесты показали, что данное явление не зависит ни от размера фирм, ни от эффекта января или эффекта дня недели . Существование указанных выше закономерностей изменения доходности акций, а также других, отмечавшихся ранее в этой главе, побудило исследователей проследить, имеется ли между ними какая-либо связь. Например, является ли эффект января более заметным для малых фирм? Ниже следует краткое обсуждение подобных взаимосвязей54. Заметив, что относительно небольшие фирмы обеспечивают в среднем более высокую доходность, чем крупные, и что доходность выше в январе, чем в любом другом месяце года, интересно выяснить, связаны ли эти два эффекта между собой. В одном исследовании по данной проблеме было выяснено, что эти два явления в значительной степени связаны между собой55. В этом исследовании были проанализированы данные по всем акциям Нью-Йоркской и Американской фондовых бирж за 17-летний период с 1963 по 1979 г. На конец каждого года фирмы ранжировались по размеру агрегированной рыночной стоимости их акционерного капитала (цена акции на конец года, умноженная на общее число акций фирмы). Затем было сформировано 10 портфелей таким образом, что в первый портфель вошли наименьшие по размеру 10% фирм, во второй портфель - следующие 10% и т.д. Затем последовательно для каждого портфеля была вычислена доходность на каждый месяц из 17-летнего периода и найдено среднее значение для каждого месяца. На рис. 17.11 представлены полученные результаты. Внутренняя взаимосвязь А.2.1 Размер и эффект января  С февраля по декабрь -0,4 Наименьшая 2 9 Наибольшая Рыночная стоимость Рис.17.11 Связь между эффектом размера и эффектом января Источник: Donald В. Keim, Size-related Anomalies and Stock Return Seasonality: Further Empirical Evidence , Journal of Financial Economics, 12, no. 1 (June 1983), p. 21. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 [ 178 ] 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |