|

|

|

Промышленный лизинг

Методички

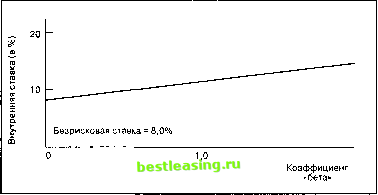

сматрипают приведенные выше предположений о росте дивиденда как слишком упрощенные. Поэтому инвесторы предпочитают использовать трехэтанные модели, считая, что они лучше всего сочетают реализм и простоту применения. Хотя существует много вариаций трехэтапных DDM, все они основаны на предположении, что компании в процессе своего развития проходят через три стадии. Эти три стадии показаны на рис. 18.3. 1. Стадия роста. Характеризуется большими объемами продаж, высокими прибылями, исключительно высоким ростом доходов на одну акцию. В силу возможности высокоприбыльных инвестиций величина доли выплат довольно низка. Растет число конкурентов, привлеченных высокими доходами, что приводит к снижению роста доходности. 2. Переходный период. В последующие годы за счет конкуренции сокращаются прибыли и рост доходов замедляется. При % сократившихся инвестиционных возможностях компания начинает выплачивать большую часть прибылей. ются на постоянном уровне до конца существования компании. Процесс прогнозирования для трех* этапной DDMпредполагает указание темпов роста доходов и дивидендов для всех трех фаз, Хотя трудно рассчитывать на то, что прогнозы аналитика относительно pocia показателе й той ичи иной компании будуг абсолютно точными, можно надеяться, что прогнозируемая модель - хотя бы ее вели-чина и продолжительность будут соответствовать реальному развитию компании. Инвестиционные фирмы пытаются структурировать свои DDM, с тем чтобы наилучшим образом использовать способности своих аналитиков. Поэтому особый акцент делается на краткосрочном прогнозировании, когда можно реально ожидать от аналитика более точных данных о будущей доходности и уровне дивидендов. Наоборот, долгосрочные прогнозы дают более общую картину и ситуации, когда различия между компаниями становятся менее заметными. Как правило, or аналитика трбуетей предоставить следующую информацию о компании, которую он исследует: Прибыль на акцию Дивиденды на акцию  Время Рис. 18.3. Три стадии в модели я-; переменного роста 3, Стадия зрелости. В конечном итоге компа-: ния достигает состояния, когда в среднем ее инвестиционные возможности позволяют получить лишь небольшую доходность на вложенный капитал. В этот период темпы рос га доходов, доля выплат и доходность капитала стабилизируются и оста- 1) о ж и даем ые до ходы и див иденд ы v- за несколько последующих лет: 2) прогнозы рос га доходное m и доли выплат с момента окончания действия названных выше прогнозов (см. п. 1) идо конца стадии роста: 3) срок наступления переходною периода: 4) продолжительность (количество лег) переходного периода, т.е. этап, с мо мер та; прекращения интенсивного роста до наступления стадии зрелости. В большинстве DDM предполагается, что во времяI переходного периода темпы роста доходов снижаются, а доля выплат линейно растет вплоть до достижения уровня стадии зрелости. (Например, если пере-ходный период длится Ш лет. темиы роста доходов в стадии зрелости составляют 5% в год, а темпы роста доходов на конец стадии роста составляли 25%, тогда темп роста доходов в течение переходного периода будет убывать на 2% в год.) Наконец, в большинстве трехэтапных DDM делаются стандартные предположения о том, что в стадии зрелости все компании имеют одни и те же темпы роста, доли выплат и доход-iiocib на вложенный капитал. При наличии прогнозов аналитика и подходящей требуемой ставки доходности для каждой бумаги все исходные данные для трехэтапной DDM готовы. Последний шаг простой подсчет дисконтированного значен и я оцененных дивидендов, что в рй Щте позволяет о п реле л ить < с п ра вед л и -вую стоимость акции. Кажущаяся простота трехэтапной DDM не должна создавать впечатление. что нет никаких проблем с ее применением. Инвестиционные фирмы должны стремиться достичь соответствия между прогнозами сво-их аналитиков. Долгосрочная природа используемых оценок, высокая квалификация, необходимая для выполнения даже краткосрочных прогнозов, координация работы разных аналитиков, занимающихся различными компаниями, - все это сильно усложняет проблему. Требуется большая аккуратность, чтобы предоставленные ана-лйТиЩмнрезуййаты < оаейкйш помощью DDM были сравнимы и достаточно надежны для принятия инвестиционных реше- НИЙ; Однако. :ЙеСМОТ:рЯ 3:.iBCfii сложности, успешное применение DDM даст возможность совместить видение аналитика с точностью расчета. 18.8.2 Оценка внутренней стоимости При наличии заданной требуемой ставки доходности акций компании ABC в 12,4% можно считать, что все входные данные для модели переменного роста получены. Поэтому теперь есть возможность оценить внутреннюю (истинную) стоимость акций компании/ISC. Заметим, что Т= 8, поэтому для вычисления величины V.r требуется определить приведенные стоимости величин, начиная от D и до D : 50,60 (1+0,124) ; 1,60 (1 +0,124)2 $2,40 (1 + 0,124)3 53,20 (1 +0,124)4 55,00 (1 +0,124)- $6,55 (1 +0,124)6 $8,14 (1 +0.124)7 $9,61 (1 + 0,124)ь $18.89. Тогда величина V определяется на основе Di}: $10,76 $50,28. (0.124- 0,04) (1 + 0,I24)S Объединяя VT и VT, получим истинную стоимость акций компании ABC: V= Vr+ Vlt = $18,89 + $50,28 = $69,17. При заданном рыночном курсе акции компании ABC в $50 легко увидеть, что акции недооценены на $19,17 ($69,17 - $50) (в расчете на одну акцию). Иначе говоря, реальное (фактическое) соотношение цена-доход для ABC равно 29,9 ($50/$ 1,67), но нормальное соотношение цена-доход выше и равно 41,4 ($69,17/$ 1,67), что также говорит о том, что акции компании ABC недооценены. 18.8.3 Внутренняя ставка доходности Как следует из предыдущего примера, после того, как сделаны необходимые прогнозы, процедура определения ожидаемого уровня дивидендов за весь период вплоть до стадии зрелости становится достаточно однозначной. Затем может быть вычислена приведенная стоимость этих дивидендов для заданной требуемой ставки доходности. Однако многие инвестиционные фирмы используют компьютеризованный метод подбора ставки дисконтирования, которая уравнивала бы приведенную стоимость ожидаемых дивидендов на акцию и ее текущий курс. Иногда эту величину называют внутренней ставкой доходности (implied return) ценной бумаги. В примере с компанией ABC эта ставка равна 14,8%. 18.8.4 Прямая линия рынка ценных бумаг После того как получены оценки внутренних ставок доходности для ряда ценных бумаг, можно оценить соответствующие коэффициенты бета . Затем для всех анализируемых акций полученные данные могут быть представлены в виде графика, где по вертикали отложена внутренняя ставка доходности, а по горизонтали - бета -коэффициент. Отметим, что имеется несколько методов построения прямой рынка ценных бумаг (SML)n. Один из методов связан с построением прямой, наименее отклоняющейся от изображенных на графике данных. Для этого используют статистический метод простой регрессии, описанный в гл. 17. Другими словами, свободный член и коэффициент наклона искомой прямой определяются из имеющихся данных так, чтобы расположение прямой наилучшим образом описывало соотношение внутренних ставок доходности и коэффициентов бета 12. На рис. 18.4 приведен пример оценки SML. В этом примере SML имеет свободный член, равный 8%, и наклон в размере 4%. Данная SML показывает, что в общем бумаги с более высокими бетами имеют более высокие ожидаемые внутренние ставки доходности. В зависимости от размера внутренних ставок доходности эти прямые могут иметь более крутой или более пологий либо даже отрицательный наклон.  Рис. 18.4. Прямая рынка ценных бумаг, полученная на основе внутренних ставок доходности 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 [ 190 ] 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |