|

|

|

Промышленный лизинг

Методички

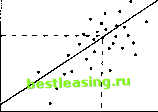

могут менять свои оценки ожидаемой доходности бумаги, предполагая, что оценки аналитика не столь уж точны; проиллюстрируем это ниже16. 18.3.2 Прогнозируемая и реальная доходность При другом подходе результаты моделирования не принимаются как окончательные, а корректируются путем соотнесения предыдущих прогнозов и действительных результатов. Примеры приводятся на рис. 18.5. (а) Совокупная доходность 15% 2 я Q-I £ о> ой  Доходность на рынке акций (прогнозируемая) (б) Величина альфа--коэффициента Реальная скорректированная доходность

Рис. 18.5. Корректировка прогноза Каждая точка на рис. 18.5(a) представляет собой прогнозируемую доходность фондового рынка в целом (горизонтальная ось) и последующую реальную доходность этого периода (вертикальная ось). Прямая наибольшего приближения (построенная с помощью метода простой регрессии) указывает на общее соотношение прогнозируемых и реальных данных. Если, например, прогноз равен 14%, то опыт показывает, что наилучшая оценка - 15%. Каждая точка на рис. 18.5(6) представляет собой прогнозируемое значение аль-фа -коэффициента ценной бумаги (горизонтальная ось) и реальную доходность на соответствующий период (вертикальная ось). Подобную диаграмму можно построить для любой данной бумаги или для группы бумаг, по которым аналитик либо инвестицион- ная фирма делает прогноз. И снова может быть построена прямая наибольшего приближения. В этом случае если текущий прогноз альфа -коэффициента бумаги равен + 1%, то из графика видно, что скорректированная оценка +2,5% будет наилучшей. Важным результатом этого анализа является мера корреляции спрогнозированных и реальных данных, выражающая близость точки к прямой на графике. Этот информационный коэффициент {information coefficient) может служить показателем точности прогноза. Если его величина мало отличается от нуля, то ценность прогнозов подвергается большим сомнениям17. BljftliJ Краткие выводы 1. Метод капитализации дохода утверждает, что внутренняя стоимость любого актива равна сумме дисконтированных платежей, которые инвестор ожидает получить в результате владения этим активом. 2. Модели дисконтирования дивиденда (DDM) являются частным случаем применения метода капитализации дохода для оценки обыкновенных акций. 3. Для использования DDM инвестор должен явно или неявно сделать прогноз всех будущих дивидендов, ожидаемых по ценной бумаге. 4. Как правило, инвестор делает упрощающие предположения относительно динамики дивидендов по акции. Например, дивиденды по обыкновенным акциям могут оставаться неизменными или возрастать с постоянным темпом. Более сложные предположения допускают изменение темпа роста во времени. 5. Вместо DDM многие аналитики пользуются более простым методом оценки бумаг, который состоит в оценке нормального соотношения цена-доход и в сравнении его с реальным соотношением цена-доход для той или иной акции. 6. Темп роста доходов и уровня дивидендов фирмы зависит от удерживаемой доли доходов и средней доходности капитала по новым инвестициям. 7. Существуют два способа определения неверно оцененных ценных бумаг с помощью DDM. Во-первых, дисконтированное значение ожидаемых дивидендов можно сравнить с текущим курсом акции. Во-вторых, ставку дисконтирования, которая уравнивает текущий курс акции и приведенную стоимость прогнозируемых дивидендов, можно сравнить с требуемой ставкой доходности по акциям с аналогичным уровнем риска. 8. Ставка доходности, на которую может рассчитывать аналитик (в случае, когда его прогноз размера дивидендов отличается от общего мнения инвесторов), зависит от скорости сходимости прогнозов других инвесторов и прогнозов аналитика. Вопросы и задачи 1. Ниже приводится список ежегодных денежных поступлений за пять лет (первое поступление происходит через год, считая от текущего момента): Год Платеж (в долл.) При ставке дисконтирования 10%, какова будет приведенная стоимость заданного потока платежей? 2. Альта Кохен предполагает купить машину для выпуска бейсбольных мячей. Стоимость машины составляет $10 ООО. После этого Альта рассчитывает выпускать и продавать 1000 мячей в год, получая по $3 чистой прибыли от выпуска одного мяча. Машина рассчитана на работу в течение пяти лет (после чего ее стоимость полностью утрачивается). При этих предположениях и при ставке дисконтирования 8%, какова чистая приведенная стоимость планируемых инвестиций? 3. Хаб Коллинс инвестировал средства в проект, который обещает принести $100, 200 и $300 соответственно к концу каждого из трех последующих лет. Если затраты Хаба по этому проекту составили $513,04, какова внутренняя ставка доходности проекта? 4. Фирма Afton Products платит по своим обыкновенным акциям дивиденд в размере $4 на акцию. а. Если компания планирует увеличивать дивиденды с темпом 5% в год в течение всего времени в будущем, то каков будет размер дивидендов через 10 лет? б. Если через 5 лет дивиденды компании ожидаются в размере $5,87, каков ежегодный темп роста дивидендов? 5. Компания Hammond Pipes выпустила привилегированные акции с уровнем дивидендов в размере 12% на акцию. Уровень дивидендов фиксирован, и акция имеет неограниченный срок обращения. Какова внутренняя стоимость этой акции при ставке дисконтирования 15%? 6. Компания Milton Information Services в настоящий момент выплачивает дивиденды в размере $4 на акцию. Ожидается, что дивиденды будут все время расти на 4% в год. Цена акций с аналогичным уровнем риска в настоящий момент такова, что обеспечивает 12% ожидаемой доходности. Какова внутренняя стоимость акций компании Milton] 7. Акции компании Spring Valley Bedding продаются по $53 за акцию. Ожидается, что дивиденд будет расти с темпом 6% в год все время. Компания только что выплатила дивиденды в сумме 3$ на акцию. Вычислите внутреннюю ставку доходности. 8. Выберите какую-либо акционерную компанию. Из обзора Value Line Investment Survey определите среднегодовой темп роста дивидендов за последние пять лет. Пусть этот темп роста сохраняется в течение всего времени. Также с помощью Value Line найдите бета -коэффициент акций. Исходя из текущей безрисковой ставки (по казначейским векселям сроком в 90 дней) и 6%-ной ожидаемой премии за риск, постройте SML и определите требуемую ставку доходности акции. Наконец, на основе темпа роста дивидендов и требуемой доходности вычислите истинную стоимость акции. (Замечание: если данные по выбранной акции не совместимы с моделью постоянного роста, подберите другую компанию.) Сравните полученную истинную стоимость и последнюю цену закрытия по акции. Является ли акция недооцененной или переоцененной? Каковы потенциальные трудности при таком подходе к принятию инвестиционных решений? 9. Модель постоянного роста - слишком упрощенный метод оценки акций корпораций. Однако, по мнению многих аналитиков, этот метод полезен для оценки справедливой стоимости фондового рынка в целом. Почему модель постоянного роста может оказаться более применимой к рынку в целом, чем к каждой бумаге в отдельности? 10. В этом году акции компании Monona Air Cleaners дают дивиденд $6 на акцию. В следующем году дивиденд ожидается таким же, а через год он возрастет до 7%. Затем он будет расти с темпом 4% в год. Цена акций с аналогичной степенью риска в 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 [ 192 ] 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |