|

|

|

Промышленный лизинг

Методички

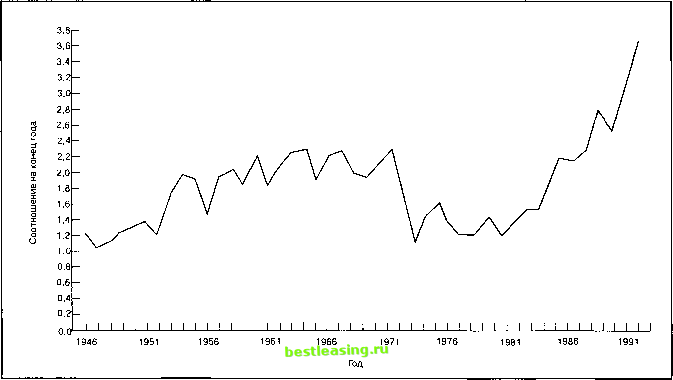

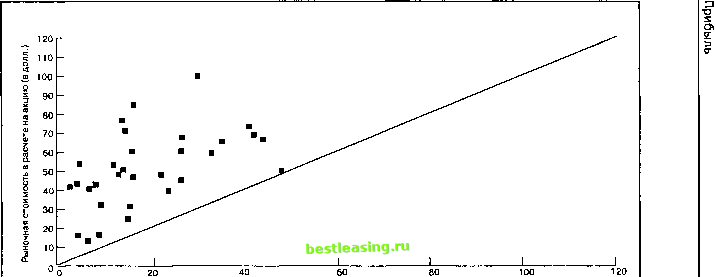

Рис. 19.3. Соотношение цены и балансовой стоимости: фондовый промышленный индекс SSP, 1946-1992 гг. Источник: Standard & Poors Statistical Service, разные выпуски.  Балансовая стоимость в расчете на акцию (в долл.) Рис. 19.4. Рыночная и балансовая стоимости. Акции, входящие в промышленный индекс Dow Jones, конец 1 992 г. ui (о (о Чтобы получить действительно независимую оценку стоимости, исследователи должны анализировать, какие методы использованы при расчете прибыли. Они должны выявить бухгалтерские уловки и манипуляции, сделанные по просьбе менеджеров, чтобы не дать ввести себя в заблуждение12. Тот, кто при оценке стоимости использует в формуле (какой бы сложной она ни была) показатель объявленной прибыли, не может получить абсолютно свободный от манипуляций менеджеров результат. Это не означает, что объявленную прибыль нельзя использовать для оценки бумаг. Напротив, ее следует рассматривать как один из источников информации о перспективах развития фирмы. Коэффициент цена-прибыль В гл. 18 говорилось о том, как можно использовать модели дисконтирования дивидендов для определения ситуаций недооценки или переоценки стоимости акций. Один из способов подобной оценки состоял в сравнении фактического соотношения цена-прибыль для конкретной фирмы с расчетным значением, определенным аналитиком. Ниже мы представим некоторые данные об общей динамике прибыли, цен и коэффициента цена-прибыль , с тем чтобы показать, как можно на практике использовать подобные коэффициенты. 13.5.1 Статистические данные В части (а) рис. 19.5 представлен коэффициент цена-прибыль на конец года для акций, входящих в индекс Standard & Poors 500. Можно заметить значительные ежегодные колебания коэффициента. Это означает, что для определения соответствующей стоимости инвесторы не пользуются стандартным множителем применительно к прибыли. Часть (б) рис. 19.5 показывает прибыль на акцию (нижняя ломаная линия) и цену (верхняя ломаная линия) акций, входящих в индекс Standard & Poors 5003. Обе линии направлены вправо вверх, что указывает на возрастающую во времени общую тенденцию к росту как прибыли, так и цены. Однако эти две линии не параллельны. Это означает, что прибыль на акцию и цена изменяются не с одинаковым темпом, что также очевидно из части (а) рисунка. 13.5.2 Постоянный и временный компоненты прибыли При анализе отдельных обыкновенных акций также становится очевидным, что и для них имеют место значительные колебания во времени коэффициента цена-прибыль . Кроме того, значения коэффициента по отдельным акциям существенно отличаются друг от друга в любой момент времени. Одно из возможных объяснений этого явления состоит в том, что объявленную прибыль можно рассматривать как состоящую из двух компонентов. Постоянный компонент - это компонент, который, вероятнее всего, повторится в будущем, в то время как этого нельзя сказать о временном компоненте. Выше утверждалось, что внутренняя стоимость акции зависит от перспектив получения прибыли фирмой в будущем. Это означает, что изменения внутренней стоимости акции и соответственно цены акции будут коррелироваться с изменениями постоянного компонента прибыли и не будут связаны с изменениями временного компонента. Если временный компонент является положительным, тогда коэффициент цена-прибыль будет относительно низким вследствие большого значения его знаменателя. Напротив, если временный компонент отрицательный, то коэффициент цена-прибыль будет относительно высоким вследствие относительно малой величины его знаменателя. Рассмотрим в качестве примера фирму, текущий курс акции которой равен $30. Постоянный компонент прибыли на акцию за последний год составил $4, а временный 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 [ 200 ] 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |