|

|

|

Промышленный лизинг

Методички

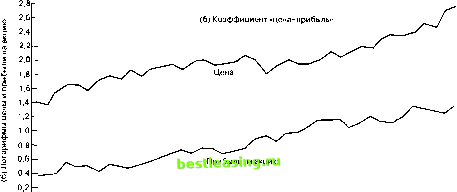

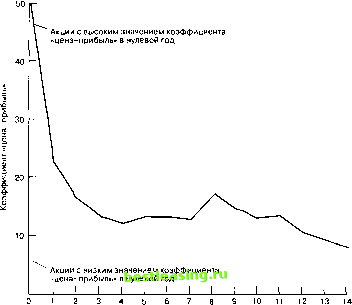

компонент равен $1, в итоге объявленная прибыль равна $5 ($4 + $1), а коэффициент цена-прибыль - 6 ($30/$5). При этом не стоит забывать, что текущий курс акции определяется перспективами получения фирмой прибыли в будущем, которые в свою очередь зависят от постоянного компонента прибыли на акцию за последний год. Таким образом, если бы фирма имела такой же постоянный компонент, равный $4, но временный компонент, равный -$1 вместо +$1 , тогда текущий курс акции по-прежнему был бы $30. Однако ее объявленная прибыль составила бы $3 ($4 - $1), а коэффициент цена-прибыль равнялся бы 10 ($30/$3).  0,4- 0,2- 1951 1956 1961 1966 1971 1976 1981 1986 1991  1951 1956 1961 1966 1971 1976 1981 1986 1991 Рис. 19.5. Цена, прибыль и коэффициент цена-прибыль . По акциям, входящим в индекс Standard & Poors 500. Данные на конец года за период 1951-1992 гг. Источник: Standard & Poors Statistical Service, различные выпуски. Постоянный компонент прибыли будет меняться со временем и заставлять инвесторов пересматривать свои прогнозы. Это вызовет изменение цены акции фирмы и в свою очередь ее коэффициента цена-прибыль . Однако изменения временного компонента окажут даже большее влияние на коэффициент цена-прибыль , так как данный компонент иногда будет положительным, а иногда отрицательным. В результате коэффициент цена-прибыль фирмы будет со временем меняться, как показано на рис. 19.5(a) для акций из индекса S&P 500. Это также означает, что в любой момент времени подобный компонент прибыли для группы фирм будет иметь различные значения: для некоторых он будет положительными, для других - отрицательным. В результате в любой момент времени фирмы будут иметь различные значения коэффициента цена-прибыль . Если можно было бы полностью объяснить существенные колебания значений коэффициента цена-прибыль как во времени, так и у отдельных фирм, тогда можно было бы говорить, что большая часть колебаний коэффициента цена-прибыль фирмы носит временный характер. То есть значения коэффициента колебались бы вокруг некоторой средней величины. Однако практика показывает, что это не так. На рис. 19.6 представлена динамика изменений во времени коэффициента цена-прибыль для двух групп акций. В первую группу входят акции с высокими значениями коэффициента цена-прибыль на начало рассматриваемого периода (т.е. в период формирования портфеля). Вторая группа включает акции с низким значением коэффициента цена-прибыль на начало рассматриваемого периода.  Год с момента попадания акции в группу Рис. 19.6. Динамика значений коэффициента цена-прибыль во времени для двух групп акций Источник: William Beaverand Dale Morse, What Determines Price-Earnings Ratios? , Financial Analysts Journal, 34, no. 4 (July/August 1978), p. 68. С течением времени коэффициенты цена-прибыль для рассматриваемых акций стремятся к среднему общему для рынка коэффициенту. Изменения значительны в первые два года, что, несомненно, является результатом влияния временного компонента прибыли. То есть акции в группе с высоким значением коэффициента цена-прибыль в среднем, по-видимому, имели отрицательный временный компонент прибыли в течение периода формирования портфеля. (Нельзя забывать о том, что такое значение компонента обеспечивает высокое значение коэффициента.) Напротив, акции в группе с низким значением коэффициента цена-прибыль , по-видимому, в среднем имели положительный временный компонент. (Такое значение компонента обеспечивает низкое значение коэффициента.) В последующие периоды в каждой группе оказывалось одинаковое число акций с положительными и отрицательными временными компонентами, что привело к примерно нулевому значению временного компонента в каждой группе. Однако, как показано на рис. 19.6, в течение многих лет после периода формирования портфеля группы акций имели разные значения коэффициента цена-прибыль . Можно дать три объяснения наличия такой устойчивой разницы. 1. Соответствующие ставки дисконтирования (т.е. требуемая доходность) отличаются вследствие различных характеристик ценных бумаг. Из двух фирм с одинаковой текущей и будущей ожидаемой прибылью фирма, имеющая более низкую ставку дисконтирования, будет иметь более высокую цену акции и, следовательно, более высокое значение коэффициента цена-прибыль . 2. Могут существовать постоянные несоответствия экономической и объявленной прибыли вследствие использования различных методов бухгалтерского учета. Как было сказано выше, практика показывает, что рынок выявляет подобные несоответствия. 3. Прогнозы аналитиков относительно темпов роста прибыли в долгосрочной перспективе могут существенно различаться. То есть для фирм с высоким значением коэффициента цена-прибыль могут даваться прогнозы высоких темпов роста прибыли и соответственно относительно высоких цен их акций. Напротив, для фирм с низким значением коэффициента цена-прибыль аналитики могут давать прогнозы низких темпов роста прибыли и соответственно относительно низких цен на их акции14. Если такие прогнозы даются в течение длительного времени, то для фирм с высокими значениями коэффициента цена-прибыль эти высокие значения будут сохраняться в течение длительного времени, тогда как для фирм с низкими значениями коэффициентов в течение длительного времени будут сохраняться низкие значения коэффициентов. Практика показывает, что причина лежит именно в этом. Относительные темпы роста прибыли фирм Финансовые аналитики обычно прогнозируют величину прибыли на акцию. Поэтому полезно проанализировать статистику изменений прибыли на акцию за прошедший период. Интересный вопрос относительно темпа роста прибыли фирмы возникает в связи с акциями роста . Сама идея акций роста предполагает, что прибыль отдельных фирм будет расти более высокими темпами, чем средние темпы роста прибыли всех фирм за большую часть лет, в то время как темпы роста для других фирм будут ниже среднего уровня. 19.6.7 Темпы роста прибыли В табл. 19.3 показаны результаты изучения темпов роста прибыли 610 промышленных компаний за период с 1950 по 1964 г. Каждый год прибыль фирмы сравнивалась с ее 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 [ 201 ] 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |