|

|

|

Промышленный лизинг

Методички

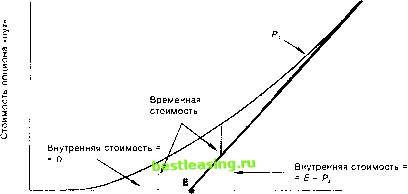

20.7.6 Единое мнение рынка относительно риска акции Еще один путь оценки риска акции основан на предположении о том, что в настоящий момент опцион колл правильно оценен рынком. Так как это означает равенство Рс - Vc, то текущую рыночную цену опциона колл Рс можно подставить в левую часть уравнения (26.10) вместо значения Vc. Далее, в правую часть подставляются все оставшиеся значения за исключением а. Неизвестная переменная находится путем решения уравнения. Значение о можно представить как общее мнение рынка относительно риска акции и его иногда называют подразумеваемой (или внутренней) изменчивостью (implicit or implied volatility)11. Рассмотрим пример. Пусть ставка без риска равна 6%, опцион колл с истечением через шесть месяцев и ценой исполнения $40 продается за $4, цена базисной акции -$36. Можно подставлять различные оценки о в правую часть уравнения (20.10) до тех пор, пока не будет достигнуто значение, равное $4. В данном примере оценочная стоимость о величиной 0,40 (т.е. 40%) даст результат для правой части уравнения (20.10), т.е. текущей рыночной цены опциона колл . Можно изменить процедуру, взяв несколько опционов колл на одну и ту же акцию. Например, можно оценить значение спо каждому из нескольких опционов колл на одну и ту же акцию, которые имеют разные цены исполнения, но одинаковую дату истечения. Затем можно получить среднее значение си, в свою очередь, использовать его для определения действительной стоимости другого опциона колл на ту же акцию с той же датой истечения, но иной ценой исполнения. В нашем примере значение а можно оценить не только для шестимесячных опционов с ценой исполнения $40, но также для шестимесячных опционов с ценами исполнения $35 и $45. После этого можно получить среднюю величину а на основе трех оценок и использовать ее для получения наилучшей оценки О , на основе которой будет определена стоимость шестимесячного опциона на эту же акцию с ценой исполнений $50. Можно определить эту процедуру несколько иным образом - за счет усреднения оценок о для опционов с различными датами истечения. В нашем примере а можно оценить не только для шестимесячного опциона с ценой исполнения $40, но также для трехмесячного и девятимесячного опционов с ценой исполнения $40. Наилучшее значение о получается за счет усреднения трех оценок, после этого оно используется для определения стоимости месячного опциона на ту же акцию с ценой исполнения $40. Другие варианты получения оценок а основаны на использовании различных опционов колл на одну и ту же акцию. Например, значения сбудут найдены для опционов колл с различными датами истечения и ценами исполнения, после чего будет определена средняя величина. Значение а можно оценить по результатам прошлой доходности на основе уравнения (20.15), затем усреднить результат с использованием одной или более оценок подразумеваемой изменчивости. Хотя это и не очевидно, тем не менее методы оценки подразумеваемой изменчивости дают лучшие результаты по сравнению с методами, основанными на использовании прошлых данных о доходности19. Однако следует помнить, что все эти методы предполагают постоянную изменчивость на протяжении всего времени действия опциона, а это утверждение отнюдь не бесспорно. 20.7.7 Добавление относительно коэффициентов хеджирования Наклон кривой стоимости опциона Блэка-Шоулза в любой точке представляет собой ожидаемое изменение стоимости опциона при изменении цены базисной обыкновенной акции на $1. Данная величина соответствует коэффициенту хеджирования опциона колл и равна N(dJ в уравнении (20.10). Как видно из рис. 20.6 (предполагается, что рыночная цена опциона колл равна стоимости, полученной по модели Блэка-  С выигрышем Без выигрыша С проигрышем Цена акции Рис. 20.6 Терминология опционов колл Так как коэффициент хеджирования обычно меньше единицы, то увеличение курса акции на $1 обычно ведет к росту цены опциона колл меньше чем на $1. Тем не менее процентное изменение стоимости опциона колл , как правило, больше процентного изменения курса акции. Именно такое соотношение позволяет людям говорить о том, что опционы предлагают более сильный финансовый рычаг . Причина определения наклона кривой стоимости Блэка-Шоулза как коэффициента хеджирования состоит в том, что за счет одновременной продажи одного опциона колл и покупки акций в количестве, равном коэффициенту хеджирования N(dJ, можно построить хеджированный портфель, т.е. практически безрисковый портфель. Например, пусть коэффициент хеджирования равен 0,5. Это говорит о том, что хеджированный портфель состоит из одного выписанного опциона колл и купленных 0,5 акций. Теперь, если курс акции вырастет на $1, то цена опциона увеличится приблизительно на $0,50. Это означает, что хеджированный портфель потеряет на стоимости выписанного опциона приблизительно $0,50, но выиграет $0,50 на росте курса акции. Напротив, падение курса акции на $1 приведет к выигрышу $0,50 на выписанном опционе и потере $0,50 на половине акции. В итоге стоимость хеджированного портфеля не увеличится и не уменьшится при изменении курса базисной обыкновенной акции на относительно малую величину20. Следует отметить, что даже если модель Блэка-Шоулза верна и правильно определены все переменные, риск для хеджированного портфеля нельзя считать полностью исключенным на все оставшееся время после его формирования (или, что то же самое, на любой момент времени). Так происходит потому, что коэффициент хеджирования будет меняться при изменении цены акции и уменьшении срока действия опциона. Шоулза), наклон (т.е. коэффициент хеджирования) кривой всегда положителен. Обратите внимание на то, что если акция имеет относительно низкий рыночный курс, то наклон близок к нулю. При более высоком курсе акции он возрастает и в конечном итоге по своему значению приближается к единице. Для исключения риска хеджированного портфеля инвестор должен постоянно изменять его состав. При нечастом просмотре портфеля он уменьшит риск, но не устранит его полностью. 20.7.8 Корректировка на дивиденды До настоящего момента мы не рассматривали вопрос выплаты дивидендов на базисную акцию в течение действия опциона. При прочих равных условиях чем большие дивиденды выплачиваются в течение действия опциона колл , тем меньше будет его стоимость. Так получается потому, что чем больше размер объявленных фирмой дивидендов, тем меньше курс акции. Так как опционы лишены защиты от дивидендов , то понизившийся курс приведет к более низкой стоимости опциона колл . Кроме того, может оказаться выгодным исполнить американский опцион колл непосредственно перед датой закрытия реестра. Выше было отмечено, что при отсутствии дивидендов живой (т.е. неисполненный) американский опцион колл будет стоить, по крайней мере, не меньше чем мертвый (т.е. исполненный). Тем не менее при наличии дивидендов ситуация может измениться. Это показано на рис. 20.7.  О Е Ps2 Р Курс акции Рис. 20.7. Стоимость опциона до и после даты закрытия реестра 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 [ 222 ] 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |