|

|

|

Промышленный лизинг

Методички

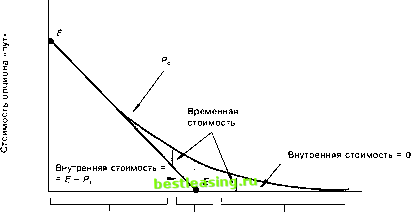

При немедленном исполнении стоимость опциона колл , которую именуют внутренней стоимостью, располагается вдоль нижней границы OEZ. Если опцион не исполняется, то его стоимость будет лежать выше расположенной кривой Блэка-Шоулза, как показано на рисунке. Допустим, что текущий курс акции равен Psl, и наступает последняя дата закрытия реестра перед истечением действия опциона. После этого можно ожидать, что акция будет продаваться по более низкой цене Р;2. Для оценки стоимости опциона сразу после даты закрытия реестра, если опцион остается живым , можно использовать формулу Блэка-Шоулза. На рис. 20.7 эта живая стоимость показана как Рас. Если, напротив, опцион исполняется непосредственно перед датой закрытия реестра, пока курс акции равен Psh инвестор получит мертвую стоимость (т.е. внутреннюю стоимость) Pdc. Если Pdc больше Рас [как на рис. 20.7(a)], опцион следует исполнить непосредственно перед датой закрытия реестра; если Pd меньше Рас [как на рис. 20.7(6)], опцион не следует исполнять. Таким образом, следует учитывать возможность раннего исполнения опциона колл на акции, по которым выплачиваются дивиденды21. Оценка стоимости опционов пут Так же как и в отношении опционов колл , опцион пут будет без выигрыша, если рыночный курс базисной акции приблизительно равен цене исполнения. Однако термины с проигрышем и с выигрышем имеют противоположные значения для опционов пут и колл . А именно, если рыночный курс базисной акции выше цены исполнения, то это опцион пут с проигрышем; если рыночный курс ниже цены исполнения, - опцион пут с выигрышем. На рис. 20.8 показано, каким образом данные термины используются применительно к опциону пут .  С выигрышем Без выигрыша С проигрышем Курс акции Рис. 20.8. Терминология опциона пут Как упоминалось выше, стоимость опциона колл или пут при немедленном исполнении называется внутренней стоимостью. Она равна нулю для опциона с проигрышем и разности между курсом акции и ценой исполнения для опциона с выигрышем. Другими словами, термины с проигрышем и с выигрышем имеют одинаковое значение для опционов пут и колл . Превышение цены опциона колл или пут над его внутренней стоимостью - это временная стоимость опциона (или временная премия). Как показано на рис. 20.3 (а) и (б), соответственно для опционов колл и пут на дату истечения временная стоимость равна 0. В то же время рис. 20.6 и 20.8 показывают, что до момента истечения временная стоимость обычно является величиной положительной. Обратите внимание на то, что премия опциона - это просто сумма внутренней и временной стоимости. 20.8.1 Паритет опционов пут и колл Рассмотрим опционы пут и колл на одну и ту же акцию с одинаковой ценой исполнения и датой истечения. До этого на рис. 20.9 было показано, что их рыночные цены должны быть связаны соотношением, которое называется паритетом опционов пут и колл . Тем не менее следует заметить, что данное соотношение действует только для европейских опционов на акции, по которым не выплачиваются дивиденды. В уравнении (20.9) можно произвести перестановку таким образом, чтобы воспользоваться им для определения стоимости европейского опциона пут : Таким образом, стоимость опциона пут можно оценить, используя модель ВОРМцлц формулу Блэка-Шоулза для определения стоимости дополняющего его опциона колл . Затем следует прибавить к ней сумму, равную дисконтированной стоимости цены исполнения и вычесть текущий рыночный курс базисной обыкновенной акции. Например, рассмотрим опцион пут с истечением через три месяца и ценой исполнения $40. Текущий рыночный курс и риск базисной обыкновенной акции соответственно равны $36 и 50%. Ранее было показано, что при ставке без риска в 5% стоимость дополняющего опциона колл , рассчитанная по формуле Блэка-Шоулза, составляет $2,26. Так как 5% - это непрерывно начисляемая ставка без риска, то дисконтированная стоимость цены исполнения равна $39,50[$40/(е0 05 0 25)]. Так как Рс = $2,26, E/eRT = $39,50 и Р5 = $36, можно воспользоваться уравнением (20.16) для определения стоимости опциона пут . Она равна $5,76 ($2,26 + $39,50 - $36). Другой способ расчета можно получить, заменив формулу Блэка-Шоулза для оценки стоимости опциона колл (представленную уравнением (20.10)) на Рс в уравнении (20.16). После некоторого упрощения мы имеем теперь уравнение для непосредственной оценки стоимости опциона пут : где d, и d2 представлены соответственно уравнениями (20.11) и (20.12а). В предыдущем примере d, = -0,25 и d2 - -0,50; таким образом N(-d,) = N(0,25) = = 0,5987 и N(-df) = /V(0,50) = 0,6916. С помощью формулы (20.17) можно непосредственно определить стоимость опциона пут : L-N(-d2)-PsN(-d,), (20.17) I $40 х 0,6915 -($36 x 0,5987) = 0.05x0,25 = $27,31 - $21,55 = $5,76. Это та же величина, что и полученная из уравнения (20.16). 20.8.2 Статический анализ Более внимательное рассмотрение уравнения паритета опционов пут и колл позволяет выявить некоторые интересные особенности оценки стоимости европейских опционов пут . А именно, стоимость опциона пут зависит от тех же пяти переменных, что и стоимость опциона колл - рыночного курса обыкновенной акции Р цены исполнения опциона Е, времени до даты истечения Г, ставки без риска R и риска обыкновенной акции ст. Что происходит со стоимостью опциона, когда значение одной из данных переменных изменяется, а оставшиеся четыре остаются прежними? 1. Чем выше цена базисной акции Ps, тем меньше стоимость опциона пут . 2. Чем больше цена исполнения Е, тем больше стоимость опциона пут . 3. Чем больше время до даты истечения Г, тем, как правило, больше стоимость опциона пут . 4. Чем выше ставка без риска R, тем меньше стоимость опциона пут . 5. Чем больше риск обыкновенной акции s, тем больше стоимость опциона пут . Зависимость стоимости опциона пут от цены базисной акции Р цены исполнения Е и ставки без риска R обратна зависимости, которая ранее была показана для опциона колл . А такие переменные, как время до даты истечения Т и риск ст оказывают на стоимость опциона пут такое же влияние, как и на стоимость опциона колл . Следует отметить, что возможны исключения в отношении Т. Это происходит, когда опцион пут характеризуется большим выигрышем. В такой ситуации более длительное время до истечения может в действительности понизить стоимость опциона пут . 20.8.3 Раннее исполнение опциона пут и дивиденды по базисной акции Уравнения (20.16) и (20.17) применимы для европейских опционов пут на акции, по которым не выплачиваются дивиденды до даты истечения срока опциона. Как и для опционов колл , трудности возникают в связи с тем, что большинство опционов пут являются американскими (т.е. могут быть исполнены до даты истечения), а дивиденды на базисные обыкновенные акции часто выплачиваются до даты истечения. Рассмотрим вначале целесообразность исполнения опциона пут в любой момент времени до даты истечения. Ранее нами было показано, что если по базисной акции дивиденды не выплачиваются, тогда опцион колл стоит больше, когда он живой , чем когда он мертвый . Это позволяло сделать вывод о нецелесообразности его исполнения до даты истечения. Этот аргумент нельзя принимать во внимание по отношению к опционам пут . А именно, если опцион пут является опционом с выигрышем, т.е. рыночный курс акции меньше цены исполнения, то инвестор может пожелать исполнить опцион. В этом случае инвестор получит дополнительную сумму, равную Е-Рг В свою очередь, эту сумму можно инвестировать под ставку без риска и получить доход за период времени, остающийся до истечения опциона. Полученные в результате этого средства могут превысить дополнительные выигрыши от владения опционом, поэтому может оказаться выгодным исполнить опцион пут раньше даты истечения и получить дополнительный доход. Для иллюстрации данного случая можно привести пример. Рассмотрим опцион пут на акции компании Widget с датой истечения через год. Цена исполнения опциона пут равна $100, ставка без риска в расчете на год - 10%. Допустим, что акция Widget недавно сильно упала в цене и стоит сейчас $5. Если инвестор располагает таким 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 [ 223 ] 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |