|

|

|

Промышленный лизинг

Методички

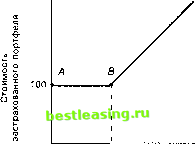

ДиД1Д Страхование портфеля В середине 80-х годов наиболее популярным стало использование опционов для страхования портфеля (portfolio insurance). Рассмотрим инвестора, который имеет широко диверсифицированный портфель. Инвестор хотел бы иметь возможность получить выгоду от роста цен на фондовом рынке, и в то же время быть защищенным от понижения цен24. Существуют, по крайней мере, три способа достижения таких результатов25. 20.10.1 Покупка страхового полиса Один из вариантов - это контракт со страховой компанией. Допустим, что текущая стоимость портфеля равна $100 ООО. Страховая компания может согласиться покрыть любую потерю стоимости в течение определенного периода, например, следующего года. В конце года, если стоимость портфеля составит $95 ООО, то страховая компания выплатит инвестору $5000. Если же стоимость составит $105 000, то компания не будет ничего выплачивать. Данная ситуация показана на рис. 20.10(a). По горизонтальной оси показана стоимость портфеля в конце года. Линия ОВС, имеющая наклон 45 градусов, показывает стоимость незастрахованного портфеля. Ломаная линия А ВС характеризует стоимость застрахованного портфеля. Как показано на рис. 20.10, если в конце года стоимость портфеля больше $100 000, то застрахованный портфель будет стоить столько же, сколько и не застрахованный. Тем не менее если стоимость портфеля окажется меньше $100 000, то застрахованный портфель будет стоить дороже на величину вертикальной разницы между ОБ и АВ, которая представляет собой размер платежа страховой компании инвестору. К сожалению, страховые компании редко подписывают контракты такого рода. Однако это не единственный способ страхования. Вместо установления отношений со страховой компанией инвестор может купить опцион пут . 20.10.2 Покупка защитного опциона пут Допустим, что существует опцион пут на индекс, который очень похож на портфель инвестора. На рис. 20.10(6) ломаная линия ADE показывает стоимость опциона пут для покупателя на дату истечения, а цена его исполнения равна $100 000 [обратите внимание на то, как это соотносится с рис. 20.3(6)]. Линия ОВС - это стоимость портфеля на дату истечения для случая, когда опцион пут не покупается. Что случится с портфелем инвестора, который: (1) держит портфель; (2) купил опцион пут ? Ответ представлен на рис. 20.10(b). Стоимость портфеля ABC- это просто сумма стоимостей ОВС и ADE, показанных на рис. 20.10(6). Неудивительно, что она практически аналогична ломаной линии ABC на рис. 20.10(a). В этом случае приобретение опциона пут защищает портфель от снижения его стоимости. Использованный с этой целью опцион именуют защитным опционом пут (или обрученным опционом пут ). На практике фондовые индексы могут не соответствовать портфелю инвестора в полной мере. Поэтому покупка опциона пут на фондовый индекс может обеспечить только частичное страхование. На рис. 20.10(b) итоговая кривая будет не очень четкой вследствие возможного расхождения стоимостей портфеля и индекса. Например, стоимость портфеля может упасть на $25 000, тогда как индекс опустится только на $10 000. В этом случае портфель будет застрахован от снижения стоимости только на 40% ($10 000/$25 000). Что делать, если не существует прямого страхования или соответствующего опциона пут ? Можно ли что-нибудь сделать для страховки стоимости портфеля от снижения рыночных цен? Да, если возможно довольно частое (и за разумную плату) перемещение средств между портфелем и активом без риска. Такой вид страховки портфеля сводится к формированию синтетического опциона пут (synthetic put). Его использование сводится к применению динамической стратегии распределения активов. На этом мы остановимся несколько позже. (а) Использование страхового полиса (б> Покупка опциона пут  О 100 0 100 Е Стоимость незастрахованного Стоимость незастрахованного портфеля портфеля (в! Использование защитного опциона пут  0 100 Стоимость незастрахованного портфеля Рис. 20.10. Страхование портфеля 20.10.3 Формирование синтетического опциона пут Наиболее просто страхование портфеля путем создания синтетического опциона пут может быть описано на примере26. Допустим, что инвестор имеет $100 ООО и собирается купить портфель, состоящий из обыкновенных акций. Предполагается, что рыночная цена портфеля через шесть месяцев вырастет до $125 ООО или упадет до $80 ООО. Если она действительно вырастет до $125 ООО, то еще через шесть месяцев она будет равна или $156 250, или $100 000. И напротив, если цена опустится до $80 000, то итоговая стоимость составит или $100 000, или $64 000. На рис. 20.11(a) каждое из возможных естественных состояний обозначено буквой, при этом текущее состояние обозначено буквой А. На рис. 20.11(a) также показаны два варианта итоговой стоимости портфеля (т.е. стоимости портфеля через 12 месяцев) при предположении, что куплен портфель из обыкновенных акций. Первый вариант представляет стоимость незастрахованного портфеля. Второй вариант показывает желаемую стоимость портфеля, т.е. стоимость застрахованного портфеля. В данном примере инвестор хочет быть уверенным в том, что итоговый портфель будет стоить, по крайней мере, $100 000 и в то же время сохранится возможность получить доход в состоянии D, если оно наступит27. Что должен вначале сделать инвестор, чтобы быть уверенным в таком результате? Понятно, что инвестор не может просто купить портфель акций, так как если наступит состояние G, портфель будет стоить только $64 ООО. В то же время инвестор может решить застраховать себя (иначе говоря, создать синтетический пут ), инвестировав средства одновременно в акции и безрисковую облигацию. Допустим, что он поступил таким образом, затем прошло шесть месяцев и наступило состояние В. Почему в этом случае можно быть уверенным в получении $156 250 в состоянии D и $100 ООО в состоянии £7 Ответ прост: если наступило состояние В, убедитесь в том, что портфель в этой точке стоит $125 ООО. Таким образом, требуется инвестиционная стратегия, которая обеспечит через шесть месяцев $125 ООО при возникновении состояния В. Также возможно, что через первые шесть месяцев наступит состояние С. Каким образом в такой ситуации можно быть уверенным в получении $100 000 независимо от конечного итога? Если безрисковая облигация приносит доходность 5% (дискретное начисление) за шесть месяцев, то инвестору при наступлении состояния С следует купить данных облигаций на сумму $95 238 ($100 000/1,05). Это означает, что первоначальная стратегия должна обеспечить $95 238, если через шесть месяцев наступит состояние С. (а) Стоимость портфеля А $100 000 111 $125 000 L*- С $80 000 Незастрахованный Застрахованный jO портфель портфель $156 250 $156 250 III $100 000 F $100 000 $100 000 $100 000 G $64 000 $100 000 Сейчас 6 месяцев 12 месяцев (6j Распределение активов Акции: § Облигации: Всего: $66 138 $40 312 -$106 450 Акции: Облигации: Всего: Акции: Облигации: Всего: $125 000 0 $125 000 $95 238 $95 238 Сейчас 6 месяцев Рис. 20.11. Формирование синтетического опциона пут На рис. 20.11(6) показаны инвестиции и суммы, необходимые для ситуаций В и С. Остается только определить соответствующий начальный набор инвестиций (в точке А). Если через шесть месяцев возникнет состояние В, то $1, инвестированный в портфель из обыкновенных акций в точке А, вырастет до $1,25. В общем виде, s долларов, инвестированные в портфель обыкновенных акций в точке А, вырастут до 1,255, если 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 [ 225 ] 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |