|

|

|

Промышленный лизинг

Методички

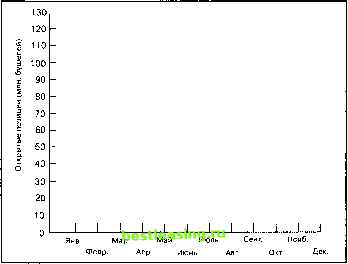

цию, выигрыш или потери соответствующим образом учитываются при налогообложении. В то же время, поскольку для хеджера фьючерсный контракт является частью его обычного бизнеса, итоговый выигрыш или потери рассматриваются в качестве обычных доходов или убытков от бизнеса и облагаются налогом соответствующим образом. 21.3.8 Открытые позиции Когда впервые открывается торговля контрактом, то открытых позиций, еще не существует, поскольку отсутствуют заключенные контракты. По мере того как люди начинают совершать сделки, число открытых позиций растет. В любой момент времени число открытых позиций равно числу коротких позиций (продавцов), т.е. обязательств осуществить поставку. Оно также равно числу длинных позиций (покупателей), т.е. обязательств принять поставку. Число открытых позиций обычно указывается в финансовой прессе вместе с фьючерсными ценами. На рис. 21.1 показано, что 13 декабря 1993 г. в Чикагской торговой палате (СВТ) существовало 161 247 мартовских контрактов 1994 г. на кукурузу. Обратите внимание на значительную разницу в числе открытых позиций за этот день в Чикагской торговой палате для других контрактов на кукурузу. И это обычная ситуация. Рис. 21.3 дает этому объяснение. Число открытых позиций приводится для контракта на пшеницу для каждого месяца, начиная с предыдущего января до истечения контракта в конце месяца поставки - декабре. С января по конец сентября заключалось больше сделок с целью открыть новые позиции, чем совершить обратные сделки, поэтому число открытых позиций нарастало. При приближении месяца поставки число обратных сделок стало превышать число сделок по открытию новых позиций, поэтому число открытых позиций стало уменьшаться. Число оставшихся к началу декабря открытых позиций говорило о максимально возможном в тот момент числе бушелей для поставки в рамках фьючерсных контрактов, однако большая часть этих контрактов также была ликвидирована вместо поставки с помощью обратных сделок.  Рис. 21.3. Число открытых позиций. Декабрь 1978 г. Чикагская торговая палата Контракт на пшеницу с 3 января 1978 г. по 28 декабря 1978 г. Относительно небольшое число позиций по базисному активу - менее 3% от общего их количества - оканчивается поставкой6. Тем не менее возможность осуществле- ния поставки приводит к тому, что стоимость контракта в месяц поставки только слегка отличается, если отличается вообще, от спотовой цены (т.е. текущей рыночной цены) актива. Если не совершаются обратные сделки, то по большинству фьючерсных контрактов требуется поставить соответствующий актив. Заметным исключением являются фьючерсы на рыночные индексы - по ним не требуется поставка ценных бумаг, входящих в индекс. Вместо этого на дату поставки в денежной форме уплачивается сумма, равная разнице между значением индекса и ценой покупки. Несмотря на это, большая часть позиций по фьючерсным контрактам на индекс, как и по другим фьючерсным контрактам, закрывается с помощью обратных сделок до даты поставки. 21.3.9 Ограничения цены Фьючерсные биржи, с одобрения Комиссии по торговле товарными фьючерсами (Commodity Futures Trading Commission, CFTQ, устанавливают границы возможного ежедневного изменения фьючерсных цен. Например, если на предыдущий день контракт на июльскую пшеницу был закрыт по $4 и ежедневный ценовой лимит составляет $0,20, то на следующий день на бирже будет запрещена торговля контрактами по ценам, выходящим за границы интервала $3,80 - $4,20. Если важная информация в течение дня привела к тому, что трейдеры посчитали разумной ценой данного контракта $4,25, то они должны будут: (I) или заключать частные сделки и лишаться таким образом тех преимуществ, которые предоставляет биржа; (2) или заключать сделки по пограничной цене $4,20; (3) или оставить контракт для клиринга по $4,20 и подождать следующего дня, когда разрешенные границы цены составят от $4 до $4,40. Один из возможных результатов лимитного движения к $4,20 состоит в том, что, возможно, в этот день торговля вообще не будет происходить. Поскольку никто не пожелает продать контракты на пшеницу по заниженной рыночной цене в $4,20 и предпочтет подождать следующего дня, когда интервал допустимых цен будет поднят. Действительно, если известие является довольно важным (такое, как значительные заморозки во Флориде, которые уничтожают большое число апельсиновых деревьев и сильно влияют на фьючерсные контракты на апельсиновый сок), то лимитное движение цены может наблюдаться в течение нескольких дней подряд без наличия торговли в эти дни. Фьючерсные биржи устанавливают ценовые ограничения, так как полагают, что трейдеры могут слишком сильно отреагировать на основные новости, а биржи должны быть защищены от того, чтобы участвовать в соглашениях при таких условиях. Интересно отметить, что первоначальная маржа обычно устанавливается в размере, равном приблизительно ценовому лимиту, уменьшенному на размер контракта. Для пшеницы с ценовым лимитом в $0,20 и контрактом в 5000 бушелей первоначальная маржа обычно составляет порядка $1000 ($0,20 х 5000). Таким образом, если цена пшеницы изменится в направлении против инвестора, то будет потеряна только первоначальная маржа в $1000. Таким образом, ценовой лимит защитит инвестора (и расчетную палату) в этот день от потерь, больших чем $1000. Однако может случиться, что инвестору не удастся совершить обратную сделку, когда цена перейдет границу. Это означает, что позже могут возникнуть более значительные потери (как в случае с заморозками во Флориде и фьючерсными контрактами на апельсиновый сок). RQ Базис Разница между текущей спотовой ценой актива (т.е. ценой актива для немедленной поставки) и соответствующей фьючерсной ценой (т.е. ценой покупки, установленной во фьючерсном контракте) называется базисом (basis) фьючерсного контракта: Базис = Текущая цена спот - Фьючерсная цена. (21.1) Лицо с короткой позицией по фьючерсному контракту и длинной позицией по базисному активу (т.е. владеющее активом) получит выигрыш, если базис положителен и расширяется (или отрицательный и сужается), поскольку от падения фьючерсной цены выигрывают те, кто продает фьючерсы, а от роста спотовой цены выигрывают те, кто владеет активом. С помощью такого же рассуждения можно показать, что лицо понесет потери, если базис положительный и сужается (или отрицательный и расширяется). 21.4.1 Спекуляция на базисе В качестве примера рассмотрим ситуацию, которая обсуждалась ранее, когда июльская фьючерсная цена на пшеницу была равна $4 за бушель, а контракт насчитывал 5000 бушелей. Предположим, что текущая спотовая цена пшеницы - $4,30 за бушель, тогда базис равен +$0,30 ($4,30 - $4,00). Теперь представим, что базис расширился на $0,10 до +$0,40 в результате падения фьючерсной цены до $3,95 и роста спотовой цены до $4,35. (Обратите внимание на то, что и другие комбинации движения цены могут вызвать расширение базиса на $0,10.) Лицо с короткой позицией по фьючерсному контракту и длинной позицией по 5000 бушелей пшеницы получит выигрыш в $500 ($0,10 х 5000 бушелей), поскольку он выигрывает и по короткой позиции по фьючерсному контракту (вследствие падения фьючерсной цены на $0,05), и по длинной позиции по активу (вследствие роста спотовой цены на $0,05). В то же время, если базис сужается на $0,10 до +$0,20, то это лицо понесет потери в размере $500 ($0,10 х 5000 бушелей). Возможно, сужение явилось результатом одновременно: (1) роста фьючерсной цены на $0,05 до $4,05, что вызвало потери для лица с короткой позицией в размере $250; (2) падения спотовой цены на $0,05 до $4,25, что вызвало потери для лица с длинной позицией на $250. Обратите внимание на то, что если базис величиной $0,30 был отрицательным вследствие спотовой цены $3,70 и в последующем расширился на $0,10 до -$0,40, то лицо понесло потери в размере $500 ($0,10 х 5000 бушелей). Однако если он сузился на $0,10 до - $0,20, то инвестор выиграл $500. Таким образом, инвестор выигрывает, если базис положительный и расширяется или отрицательный и сужается, в то же время он несет потери, если базис положительный и сужается или отрицательный и расширяется: Напротив, инвестор с длинной позицией по фьючерсному контракту и короткой позицией по базисному активу (т.е. он заимствовал актив и продал его, а сейчас должен купить актив, чтобы возвратить долг, или заключил контракт о его покупке по фиксированной цене) получит выигрыш, если базис положительный и сужается (или отрицательный и расширяется). В то же время, если положительный базис расширяется (или отрицательный базис сужается), то возникнут потери: Покупка на спотовом рынке, продажа на фьючерсном рынке Базис расширяется Базис сужается Положительный базис Выигрыш Потери Отрицательный базис Потери Выигрыш Продажа на спотовом рынке, покупка на фьючерсном рынке Базис расширяется Базис сужается Положительный базис Потери Выигрыш Отрицательный базис Выигрыш Потери Риск сужения или расширения базиса, который вызовет выигрыш или потери, называется базисным риском (basis risk). Единственная неопределенность, которая в этом 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 [ 234 ] 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |