|

|

|

Промышленный лизинг

Методички

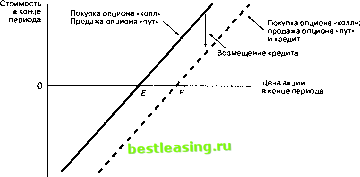

цням. Одновременно персонал пенсионного фонда продает фьючерсные контракты на фондовый индекс и покупает фьючерсные контракты на казначейские облигации на сумму, компенсирующую превышение средств, вложенных в обыкновенные акции, и недостаток средств, вложенных в бумаги с фиксированным доходом. 3. Свопы. Менеджеры занимают длинные позиции по акциям за счет вверенных им средств. С помощью финансового посредника (такого, как банк или брокер) пенсионный фонд осуществляет своп (обмен) с другим институциональным инвестором доходов на фондовый индекс по акциям на доходы на индекс по бумагам с фиксированным доходом. Данные свопы (см. гл. 24) включают в себя долларовую сумму, равную превышению средств в обыкновенных акциях над необходимыми средствами в бумагах с фиксированным доходом. В целом данные стратегии позволяют пенсионному фонду заработать: (1) общий доход, полученный от 40% средств, размещенных в бумагах с фиксированным доходом; (2) общий доход, полученный от 60% средств, направленных в обыкновенные акции (т.е. обычный плюс дополнительный доход менеджеров по обыкновенным акциям); (3) дополнительные доходы, полученные менеджерами по обыкновенным акциям в результате размещения в простые акции больше 60% средств. Дополнительные доходы менеджеров по обыкновенным акциям (известные под названием альфо ) действительно перемещаются в категорию активов с фиксированным доходом. По итогам анализа компания General Mills выбрала вторую стратегию. Персонал пенсионного фонда посчитал, что фьючерсные контракты являлись самым дешевым и с точки зрения управления наименее сложным средством осуществления программы перемещения альфы . В то же время умение приспособить другие стратегии к специфическим ситуациям временами де- лает их привлекательными для определенных институциональных инвесторов. Данные стратегии высвечивают фундаментальные изменения на финансовом рынке, которые начались в 80-е и стали быстро развиваться в 90-е гг. В результате появления производных финансовых инструментов (опционов, фьючерсов и свопов), технологических успехов в области связи и вычислительной техники финансовые рынки приобрели высоко интегрированный ликвидный характер. Теперь инвесторы имеют больше возможностей для реализации предполагаемых доходов, сохраняя в то же время желаемый уровень риска. Pacific Investment Management Company (Р/МСО) показывает другой пример использования концепции перемещаемой альфы . PIMCO является одной из крупнейших в мире компаний, активы которой составляют свыше $60 млрд. За годы существования компания добилась очень высоких результатов, зарабатывая прибыль, соответствующую уровню принимаемого риска по ряду инвестиций с фиксированным доходом. С 1986 г. PIMCO стала использовать свой опыт по управлению финансовыми инструментами с фиксированным доходом на американском рынке акций с помощью техники, получившей название Stocks Plus. Техника PIМСО проста. Компания покупает фьючерсный контракт на S&P 500, равный по стоимости определенному умозрительному номиналу (умозрительный номинал -это рыночная стоимость фьючерсных контрактов, т.е. число купленных контрактов, умноженное на контрактную цену и на контрактный множитель). Одновременно PIMCO резервирует сумму, равную умозрительному номиналу. Эта сумма служит обеспечением для фьючерсных контрактов. Считается, что фьючерсные цены задаются инвесторами на основании посылки о том, что они могут держать комбинацию фьючерсных контрактов и безрисковых активов. PIMCO использует свое мастерство для создания краткосрочного портфеля из бумаг с фиксированным доходом, который существенно превосходит результаты, по- лучаемые по 90-дневным казначейским обязательствам, при незначительном увеличении риска, Комбинация фьючерсных контрактов на S&P 500 и краткосрочных инструментов с фиксированными доходами постоянно приносила фирме доходы, превышавшие доходы от S&P 500. РШСО использует разнообразные стратегии управления средствами, чтобы получить большие доходы, чем на портфель из 90-дневных казначейских векселей. Компания использует практически постоянно существуюшие преимущества верхней части кривой доходности, т.е. сроки погашения от нудя дней до одного года. Так как стратегия Stocks Plus требует ликвидности только от небольшой части портфеля с фиксированным доходом, то для выполнения маржевых требований Р1МСО приблизительно половину портфеля составляет из ценных бумаг со сроками, превышающими 90 дней, Далее, компания идет на некоторый кредитный риск, покупая негосударственные бумаги, такие, как коммерческие бумаги. РШСО также использует преимущества некоторых инструментов с низким кредитным риском, но относительно высокой доходностью. Иногда в качестве таких инструментов выступали краткосрочные закладные, ноты с плавающим купоном и иностранные государственные краткосрочные бумаги (валютный риск при этом полностью хеджировался). С помощью перемещаемой альфы инвесторы улавливают несовершенство отдельных рынков и одновременно инвестируют на других рынках требуемые средства. Перемещаемая альфа - это не бесплатный завтрак . Инвесторы должны платить комиссионные по своим сделкам с акциями, опционами, фьючерсами и свопами или прямо, или в виде разности между ценой покупателя и продавца. Реальные неудобства, такие, как залоговые требования и даже строгие требования по учету; пока еше препятствуют реализации стратегий с перемещаемой альфой . Далее, инвесторы должны активно заниматься управлением риска, чтобы отработать свои альфы . Например, менеджеры компании General Mills по обыкновенным акциям в целом могут получить заниженный результат по сравнению с рынком, краткосрочным портфелем Р/МСО, 90-дневными казначейскими векселями. Однако институциональные инвесторы, использующие концепцию перемещаемой альфы , верят, что их активные стратегии управления имеют достаточно большую ожидаемую доходность, которая более чем достаточно компенсирует дополнительный риск. RnQ Синтетические фьючерсы По некоторым активам фьючерсные контракты не заключаются, но существуют опционы пут и колл . В таких случаях инвестор может создать синтетический фьючерсный контракт (synthetic futures contract). Наиболее простой пример - это европейские опционы на обыкновенные акции. Как показано в предыдущей главе, покупка европейского опциона колл и продажа европейского опциона пут с одинаковой ценой исполнения и датой истечения на дату истечения обеспечит стоимость, которая будет соответствовать стоимости акции в то же время. Это показано на рис. 21.8. В части (а) рис. 21.8 показаны выплаты, связанные с покупкой опциона колл с ценой исполнения Е, в то время как в части (б) показаны выплаты, связанные с продажей опциона пут с той же ценой исполнения. Результат сочетания двух позиций показан сплошной линией в части (в) рис. 21.8. В зависимости от стоимости (т.е. премий) опционов колл и пут данная стратегия может изначально потребовать чистого расходования средств или обеспечить их чистый приток. Для сравнения с покупкой фьючерсного контракта данный поток средств (а) Покупка опциона колл Стоимость в конце периода Цена акции в конце периода (б) Продажа опциона пут Стоимость в конце периода  (в) Сложная позиция

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 [ 242 ] 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |