|

|

|

Промышленный лизинг

Методички

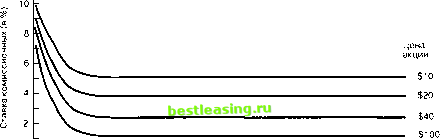

Часто слышны призывы к их запрете- но развита и может противостоять попыт-нию. Однако на сегодняшний день кач существенных изменении в зако-индусгрия -mhikhx* долларов досгагоч- нодательстве. На рис. 3.2 показаны типичные графики ставок комиссионных, взимаемых брокерскими фирмами, занимающимися розничной торговлей, за проведение мелких и средних по масштабам операций. Эти комиссионные взимаются за предоставление информации о ценах, отчетов о научных исследованиях, за информацию и консультации специалистов и т.п. Эти ставки также применяются к сделкам, проводимым для клиентов, занимающихся мелким бизнесом. С них, как правило, взимаются комиссионные на 30-70% меньше. Как и в любой другой сфере, где господствует конкуренция, клиенты сами должны решать, за что и сколько им следует платить, а затем искать наилучшую цену.  ......I .....ill I I I I I I 100 200 300 400 500 Количество покупаемых акций Рис. 3.2. Типовые значения процентной ставки комиссионного вознаграждения в зависимости от объема заявки и курса одной акции Операционные издержки 3.9.1 Разница цен покупки и продажи Комиссионное вознаграждение - это лишь часть всех издержек, связанных с покупкой или продажей ценных бумаг. Рассмотрим двухстороннюю сделку, когда акция покупается, а затем продается в течение некоторого периода, за который не поступает новой информации, заставляющей инвесторов сделать переоценку стоимости акции (т.е. цены покупки и продажи, назначенные дилером, не меняются). Акция будет куплена инвестором по запрашиваемой дилером цене продажи, а продана по более низкой цене - цене покупки. Таким образом, разница между ценами покупателя и продавца (bid-ask-spred) составляет часть затрат на проведение двухсторонней сделки. Насколько же велика эта разница для самой типичной акции? По некоторым оценкам, она в среднем равна $0,30 на одну акцию крупной, активно котирующейся компании, что составляет менее 1% ее цены. Это вполне разумные затраты, предоставляющие инвестору возможность быстро купить или продать. Однако не все виды ценных бумаг обладают такой ликвидностью. Акции мелких компаний часто обмениваются по более низким ценам при такой же разнице цен покупки и продажи. Очевидно, что при этом процент затрат на проведение операции значительно выше. Это показано в части (а) табл. 3.3. Акции подразделены на сектора в зависимости от значения показателя рыночной капитализации (market capitalization) компании-эмитента, который равен рыночной стоимости акций компании (т.е. равен произведению рыночной цены одной акции на количество акций, выпущенных в обращение). Например, если суммарная рыночная стоимость обыкновенных акций компании составляла менее $10 млн., то такие акции отнесены к сектору 1 (сектор с самым низким уровнем капитализации), а если она превышала $1,5 млрд., то такие акции отнесены к сектору 9 (сектор с самым высоким уровнем капитализации). Из таблицы видно, что чем выше показатель уровня капитализации, тем, в среднем, выше цена за акцию. Следует заметить также, что средняя разница цен покупки и продажи, выраженная в долларах, больше для тех акций, чей показатель уровня капитализации ниже. Наиболее примечательным является тот факт, что отношение средней разницы цен к средней цене за акцию постепенно снижается с 6,55% для сектора 1 до 0,52% для сектора 9. Это означает, что чем выше показатель уровня капитализации компании, тем более ликвидными являются ее акции. Таблица 3.3 Разница цен спроса и предложения и процентное отношение разницы цен к цене сделки (а) Обыкновенные акции: разница цен спроса и предложения по небольшим заявкам

(б) Обыкновенные акции: отношение издержек по сделке купля-продажа к цене в зависимости от объема пакета (в %)

Источник: Thomas F. Loeb, Trading Cost: The Critical Link Between Investment Information and Results , Financial Analysts Journal, 39, no. 3 (May/June 1983), pp. 41-42. Аналогичные исследования, проведенные на NYSE, показали, что разница цен покупки и продажи у 20% наиболее активно продаваемых акций составляет 0,62% их цены. С уменьшением активности акций эта цифра возрастает, и уже для 20% наименее активно продаваемых акций она составляет 2,06%20. Обратная зависимость между активностью оборота акций (или рыночной стоимостью) и разницей цен покупки и продажи может быть объяснена тем, что разница цен является в некотором роде вознаграждением дилера за обеспечение ликвидности для инвесторов. Чем ниже активность оборота акций, тем реже он будет получать разницу цен покупки и продажи (покупая по цене покупки и продавая по цене продажи). Следовательно, чтобы соразмерить получаемое при этом вознаграждение с тем, что он зарабатывает, имея дело с активно продаваемыми акциями, дилер вынужден увеличить разницу между ценами покупки и продажи. 3.3.2 Эффект воздействия размера заявки на цену Комиссионные брокеров и разница цен покупки и продажи составляют операционные издержки при выполнении заявок на покупку или продажу небольшого числа акций (обычно 100 шт.). Когда речь идет о заявках, включающих большое число акций, необходимо принимать во внимание эффект влияния размера заявки на цену (price impact). Рассмотрим заявки на покупку. Согласно закону спроса и предложения, чем большее число акций включено в заявку, тем вероятнее, что предлагаемая инвестором цена на покупку будет выше. Более того, чем быстрее должно быть выполнено такое распоряжение и чем лучше осведомлено лицо или организация, дающая такое поручение, тем выше будет цена, установленная дилером. В части (б) табл. 3.3 представлены данные о средних операционных издержках дилеров на внебиржевом рынке. В них включены все три вида затрат: комиссионные брокеров, разница цен и эффект воздействия на цену. Представленные цифры относятся к суммарным затратам на проведение двухсторонней сделки - покупка, следующая за продажей. Из таблицы видно, что для любого сектора размер пакета прямо связан с величиной операционных издержек. Можно заметить также, что для любого фиксированного пакета чем выше уровень капитализации, тем меньше процент затрат на проведение операции. (Аналогичный вывод можно сделать, анализируя данные части (а) этой таблицы.) В части (а) рис. 3.3 представлена диаграмма операционных издержек для пакета акций стоимостью $25 000, построенная поданным из третьей слева колонки части (б) табл. 3.3. Величина издержек меняется от 27,3% (для акций с самым низким показателем уровня капитализации) до 1,2% (для акций с самым высоким показателем уровня капитализации). В части (б) рис. 3.3 изображена зависимость между размером заявки и затратами на ее исполнение для каждого из трех последних секторов. Графики построены по данным, представленным в последних трех рядах части (б) табл. 3.3. Их анализ показывает, что поручения больших размеров могут оказывать значительное воздействие на цену, которая к тому же возрастает со снижением показателя уровня капитализации. Инвестиционная банковская деятельность Все вышеизложенное в этой главе относилось к вторичному рынку ценных бумаг, на котором идет торговля бумагами, выпущенными в обращение ранее. Этот параграф будет посвящен первичному фондовому рынку (primary market), на котором происходит размещение новых выпусков ценных бумаг. Некоторые корпорации-эмитенты выходят на рынок с новыми выпусками сами, другие действуют через инвестиционные банки (investment bankers), которые выступают в качестве посредников между эмитентом и инвесторами. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 [ 25 ] 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||