|

|

|

Промышленный лизинг

Методички

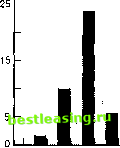

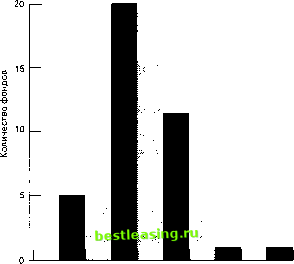

(а) Ежемесячная доходность 70 взаимных фондов за 1965-1964 гг. ) Ежемесячная доходность 12S взаимных фондов за 1960-1969 гг. S 20 т 10   -5-3-10 1 3 5 Значения исторической альфы (% в год) -0,50 -0,25 0 0,25 0,50 Значения исторической альфы (% в месяц) (в) Ежеквартальная доходность 100 взаимных фондов за 1970-1974 гг. 20 - i..... w  -3-2-10 1 2 Значения исторической альфы (% в квартал) Рис. 22.7. Результаты деятельности взаимных фондов: значения исторической альфы Источник: (a) Norman Е. Mains, Risk, the Pricing of Capital Assets, and the Evaluation of Investment Portfolios: Comment , Journal of Business, 50, no. 3 (July 1977); pp. 378-80 ©The University of Chicago, 1977. (6) United States Securities and Exchange Commission, Institutional Investor Study Report, March 10, 1971 (Washington, DC: U.S. Government Printing Office), (в) Merrill Lynch, Pierce, Fenner & Smith, Inc., Investment Performance Analysis, Comparative Study, 1970-1974. 22.5.5 Расходы взаимных фондов Фонды обычно осуществляют два вида расходов. Вознаграждение управляющих, административные расходы и другие операционные расходы являются прямыми расходами, и о них, как правило, сообщается инвесторам. Однако трансакционные издержки только частично представлены комиссионными брокеров. Существуют такие скрытые издержки, как спред между ценой покупателя и продавца, а также влияние рыночной конъюнктуры, которые часто даже не пытаются оценить. Если при расчете доходности фонда учесть операционные расходы и явные трансакционные издержки, то можно получить оценку его общей результативности (т.е. результативности, которая была бы в случае отсутствия таких издержек). Это достигается путем прибавления к числителю уравнения (22.2) величины таких расходов в расчете на одну акцию. Пусть в приведенном выше примере данные расходы фонда составили за месяц / $0,02 на акцию. В таком случае чистая доходность в 1,20% ($0,12/$ 10,00) соответствует общей результативности в 1,40% [($0,12 + $0,02)/$10,00]. На рис. 22.8 показано распределение значений исторической альфы на основе полученных таким образом значений общей результативности тех фондов, анализ которых был представлен выше на рис. 22.7(a). Если среднее значение исторической альфы на основе чистой результативности составило 0,09% в год, то ее среднее значение на основе общей результативности составило 1,07% в год. Кроме того, у 50 из 70 фондов историческая альфа , рассчитанная на основе валового результата, имела положительное значение. Это означает, что управляющие портфелем, по-видимому, обладали определенным профессионализмом, но он оказался недостаточным для того, чтобы возместить операционные расходы и брокерские комиссионные. В исследовании, проведенном Комиссией по ценным бумагам и биржам, сделана попытка оценить зависимость между рядом факторов и результативностью портфеля21. Для 132 взаимных фондов были рассчитаны и проанализированы значения исторической альфы на основе данных о ежемесячной доходности с 1965 по 1969 г. Это позволило сделать следующие наблюдения.  -3 -2 -1 0 1 2 3 4 5 6 7 Значения исторической альфы (% в год) Рис. 22.8. Результаты деятельности взаимных фондов: значения исторической альфы на основе общей доходности Источник: Norman Е. Mains, Risk, the Pricing of Capital Assets, and the Evaluation of Investment Portfolios: Comment , Journal of Business, 50, no. 3 (July 1977), pp. 378-380 ©The University of Chicago, 1977. 1. Более крупные фонды пои прочих равных условиях показали результаты не лучшие, чем более мелкие фонды. Размер фонда определялся на основе долларовой стоимости всех его активов. 2. Инвесторы фондов с нагрузкой при прочих равных условиях в связи с наличием нагрузки получили результаты хуже, чем инвесторы фондов без нагрузки . 3. Фонды с более высоким коэффициентом обновления портфеля (portfolio turnover rate) имели худшие результаты (коэффициент обновления портфеля фонда - это отношение числа покупок или продаж (меньшей из двух величин) за рассматриваемый период к средней стоимости всех активов за этот период. Таким образом, он показывает интенсивность торговли активами портфеля за данный период). В недавнем исследовании были подтверждены некоторые из этих выводов22. При рассмотрении результатов деятельности взаимных фондов за период с 1965 по 1984 г. 143 взаимных фонда были поделены на две группы в зависимости от наличия нагрузки . Среднее значение исторической альфы фондов с нагрузкой составило -1,6%, фондов без нагрузки -0,8%. Это означает, что фонды с нагрузкой в среднем не обеспечивают значительно более высокую доходность, чтобы приобретение инвесторами их акций было оправданно. Эти 143 фонда были также поделены на пять групп в зависимости от величины коэффициента операционных издержек. Затем для каждой группы рассчитали среднюю величину исторической альфы . Если рассматривать группы по убыванию в зависимости от их издержек, то значения для них составили -3,9, -1,7, -0,7, -1,2 и -0,6% соответственно. Обратите внимание на то, что, за одним исключением, наблюдается последовательная зависимость между результатами и издержками - более низкие издержки связаны с лучшими (но все же отрицательными) результатами. Затем вновь разделили взаимные фонды на пять групп, но в этот раз на основе величины коэффициента обновления. Для каждой группы снова была рассчитана величина исторической альфы . Значения по группам по убыванию коэффициента обновления составили -2,2, -1,9, -2,2, -1,1 и -0,6%. Как и в случае с коэффициентом операционных издержек, здесь также наблюдается последовательная зависимость (вновь с одним исключением) между результатами и степенью обновления - более низкая степень обновления соответствует лучшему результату. Одно из возможных объяснений данных явлений заключается в том, что в условиях эффективного рынка более высокие коэффициенты издержек и частые пересмотры портфеля ведут к более высоким издержкам, однако это не всегда компенсируется прибылью от приобретения недооцененных бумаг. Кроме того, практика показывает, что если пересмотр портфеля фонда может быть целесообразным для поддержания определенного уровня риска или ставки дивиденда, то пересмотр в целях использования моментов неэффективности рынка обычно оказывается непродуктивным в связи с сопутствующими трансакционными издержками. 22.5.6 Фиксация рынка Чтобы добиться высокой результативности для портфеля, инвестор должен или выбирать бумаги, которые дают лучшие результаты по сравнению с другими бумагами такого же уровня риска, или вовремя переключаться с одного рискованного класса на другой. Последняя стратегия часто именуется фиксацией рынка, или размещением активов (более подробно рассматривается в гл. 24). Суть ее состоит в том, чтобы обладать портфелем с высокой бетой до того момента, как рынок начнет расти, и портфелем с низкой бетой до падения рынка. Обычно это достигается за счет изменения доли средств, вложенных фондом в акции, облигации и инструменты денежного рынка. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 [ 256 ] 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |