|

|

|

Промышленный лизинг

Методички

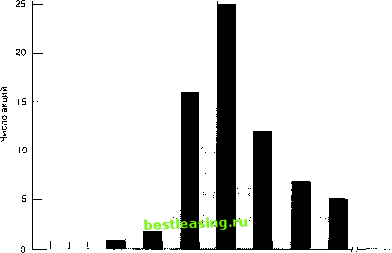

3.10.3 Занижение цены первоначального предложения Независимо от того, завышено вознаграждение андеррайтеру или нет, цена первоначального предложения ценных бумаг (initialpublic offerings, или ipos), как правило, занижена. Первоначальное предложение является первым публичным предложением корпорацией-эмитентом акций нового выпуска, иногда его еще называют внесезонным предложением (unseasoned offering). Значения дополнительной ставки дохода при первоначальном предложении представлены на рис. 3.4. На горизонтальной оси отмечены месяцы, прошедшие со дня первоначального предложения, а на вертикальной - соответствующие значения дополнительной ставки дохода по сравнению с акциями с аналогичным риском. Крайние слева точки соответствуют среднему значению дополнительной ставки дохода, полученного тем инвестором, который купил акцию при первоначальном предложении и через месяц продал по цене покупки. При этом среднее значение дополнительной ставки дохода составило П,4%. Остальные точки показывают средние значения дополнительной ставки дохода тех инвесторов, которые купили акции на вторичном рынке в начале указанного на горизонтальной оси месяца после первоначального предложения и продали в конце этого месяца. Некоторые из этих отклонений имеют положительный знак, но большинство - отрицательный.

Рис. 3.4. Среднее значение дополнительной ставки дохода обыкновенных акций 112 эмитентов при первоначальном публичном размещении Источник: Roger G. Ibbotson, Рпсе Performance of Common Stock New Issues*, Journal of Financial Economics, 2, no. 3 (September 1975), p. 252. Проведенные исследования показали, что изначальное значение дополнительной ставки дохода в период с первоначального предложения до объявления первой цены закрытия составляла 14,1%21. Хотя есть и примеры того, что в течение двух последующих месяцев среднее значение дополнительной ставки дохода имело положительный знак, за три года после объявления первой цены закрытия эта величина составляла -37,4%. Следует отметить три сделанных в ходе исследования наблюдения. Первое - среднее значение дополнительной ставки дохода за трехлетний период для пред- ложений небольших компаний было меньше, чем для предложений крупных компаний. Второе - компании, акции которых имели самое большое первоначальное положительное значение дополнительной ставки доходности, в течение последующих трех лет имели самые худшие значения этого показателя. Третье - более молодые компании имели большее первоначальное значение дополнительной доходности и меньшее значение этого показателя за последующий трехлетний период. Очевиден вывод, что цены внесезонного предложения, как правило, сначала занижены, а потом завышены. Инвесторы могут купить набор бумаг различного вида по ценам их первоначального предложения и получить от этого большую выгоду за первые два месяца, чем те, кто предпочитает работать с другими бумагами (при эквивалентном риске). И неудивительно, что такие предложения члены группы по продаже часто распределяют между привилегированными клиентами. Бывает, что гаранты еще до начала продажи нового выпуска получают от инвесторов письма с выражением заинтересованности в покупке такого количества бумаг, которое раз в пять превышает объем выпуска 22. Непривилегированные клиенты могут купить только бумаги тех новых выпусков, цена на которые не слишком занижена. Однако совсем не обязательно привилегированный клиент обеспечит себе наибольшую ставку дополнительного дохода, так как требуются определенные затраты на то, чтобы попасть в эту категорию. Хотя в среднем первоначальный дополнительный доход от покупки бумаг нового выпуска может быть значительным, но в каждом конкретном случае, как можно видеть из рис. 3.5, его значение может быть как очень большим, так и весьма малым. Хотя в среднем разница цен бывает в пользу покупателя, но единичные инвестиции такого рода рискованны.  -100 -80 -60 -40 -20 0 +20 +40 +60 >+70 Ставка дополнительного дохода (в %) Рис. 3.5. Среднее значение ставки дополнительного дохода в зависимости от числа приобретенных акций за период от даты предложения до конца первого месяца Источник: Myron S. Scholes, The Market for Securities: Substitution versus Price Pressure and the Effects of Information on the Share Prices , Journal of Business, 45, no. 2 (April 1972), p. 193. 3.10.4 Сезонные предложения Оказывается, что объявление о сезонном предложении приводит к падению цены на акции примерно на 2-4%. Причиной этому может являться существующая среди руководства фирмы-эмитента тенденция выпускать новые акции, когда им кажется, что их цена на рынке завышена. Таким образом, опубликование предложения служит для инвесторов поводом к пересмотру оценок стоимости акций, что и ведет к падению их рыночной цены23. Причем цены акций промышленных компаний падают сильнее, чем цены акций предприятий социальной сферы. Это, вероятно, связано с тем, что предприятия социальной сферы гораздо чаще объявляют о сезонных предложениях, чем промышленные компании24. 3.10.5 Резервная регистрация Произошедшие недавно изменения в порядке регистрации выпусков ценных бумаг способствовали усилению конкуренции среди андеррайтеров. После принятия в 1982 г. Правила 415 Комиссией по ценным бумагам и биржам было разрешено корпорациям-эмитентам регистрировать ценные бумаги до их фактического выпуска. После такой резервной регистрации (shelf registration) бумаги могут размещаться в течение двух лет. Зарегистрировав таким образом свои акции, корпорация может требовать от инвестиционного банка поднятия цены, просто отказываясь продавать свои акции до тех пор, пока желанная цена не будет предложена. Другим мотивом введения резервной регистрации было снижение затрат на эмиссию. И как показывает опыт, такая мера действительно способствует сокращению стоимости эмиссии25. 3.10.6 Правило 144А Как уже отмечалось ранее, частные размещения проводятся путем непосредственных переговоров между эмитентом и инвесторами. При этом бумаги не регистрируются в Комиссии по ценным бумагам и биржам и эмитент не обязан отвечать довольно строгим требованиям к финансовому положению. До 1990 г. инвесторам запрещалось продавать в течение двух лет приобретенные по частному размещению бумаги, что делало их совершенно неликвидными. В 1990 г. Комиссия по ценным бумагам и биржам утвердила Правило 144Л, согласно которому бумаги, приобретенные по частному размещению, разрешается продавать крупным инвесторам (чей капитал превышает 100 млн. долл.) в любое время после их приобретения. Таким образом, замена требования двухгодичного периода ожидания Правилом 144Л привела к повышению ликвидности частных размещений и повысила привлекательность таких бумаг. Исторически так сложилось, что частные размещения имеют место преимущественно при выпуске облигаций с фиксированной процентной ставкой. Правило 144Л применимо также к обыкновенным акциям. В первую очередь Правило 144Л дало возможность выпускать обыкновенные акции иностранным компаниям, которые не отвечают требованиям к эмитентам, устанавливаемым Комиссией по ценным бумагам и биржам. Но пока неясно, приведет ли появление нового правила к увеличению инвестиций, полученных путем частных размещений ценных бумаг. ЗЛО Л Вторичное размещение Как уже было сказано ранее, индивидуальные и институциональные инвесторы, желающие продать большой пакет акций, могут осуществить это посредством вторичного размещения. Эмиссионный синдикат покупает акции у продавца и затем размещает их на рынке. Обычно размещение таких акций происходит после окончания операционного дня по цене закрытия. Часто покупатели не платят комиссионных, а первоначаль- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 [ 27 ] 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |