|

|

|

Промышленный лизинг

Методички

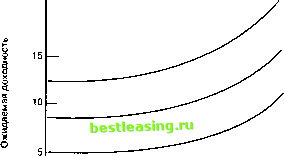

Обратим внимание на то, что клиенту было предложено эффективное множество, которое возникает в результате комбинаций акций и инструментов безрискового кредитования. Как показано в гл. 9, данное эффективное множество является линейным, т.е. ему соответствует прямая линия, выходящая из точки безрисковой ставки и являющаяся касательной к портфелю, состоящему из определенных сочетаний бумаг. (В данном случае ими являются акции.) Отрицательный процент по казначейским векселям (показан внизу табл. 24.1) означает, что средства берутся в долг под безрисковую ставку для приобретения большего количества акций. На данном этапе клиента просят выбрать наиболее привлекательные для него сочетания в терминах ожидаемой доходности и стандартного отклонения. Обратим внимание на то, что просить инвестора выбрать наиболее желательную комбинацию - это значит просить его разместить одну из кривых безразличия в том месте, где она является касательной к эффективному множеству, поскольку данная точка представляет собой желаемый портфель3. После того как клиент выбрал наилучшее для него сочетание акций и казначейских векселей, что можно сказать о толерантности риска? Конечно, лучше определить все кривые безразличия, которые характеризуют отношение клиента к риску и ожидаемой доходности. Однако на практике обычно преследуется более скромная цель - получить представление о форме кривых для таких показателей соотношения риска и ожидаемой доходности, на которых с наибольшей вероятностью остановит свой выбор клиент. Точки на рис. 24.2 показывают альтернативные соотношения, предложенные клиенту и представленные в табл. 24.1. Кривая FCS показывает все возможные показатели соотношения риска и доходности, а точка С показывает соотношение, выбранное клиентом. Обратим внимание на то, что на данном рисунке ожидаемая доходность откладывается на вертикальной оси, а дисперсия - на горизонтальной. Несмотря на то что при изменении стандартного отклонения по горизонтальной оси, комбинации, приемлемые для клиента, располагаются на прямой линии, они принимают выпуклую форму при использовании дисперсии (как показано на рисунке).  Дисперсия доходности Рис. 24.2. Определение толерантности риска клиента Предположим, что все возможные соотношения были представлены клиенту и им была выбрана точка С. Тогда можно сделать вывод о том, что наклон кривой безразличия, проходящей через точку С, в точности равен наклону кривой FCS в этой точке. Как отмечалось выше, это вытекает из замечания о том, что портфель, который клиент считает наилучшим, находится внутри эффективного множества и соответствует портфелю, для которого кривая безразличия клиента является касательной к эффективному множеству. 24.3.2 Постоянная толерантность риска В принципе выбор определенного соотношения характеризует наклон кривой безразличия только в одной точке. Чтобы расширить представление, необходимо сделать допущение об общей форме кривой безразличия клиента. Обычно делается допущение о том, что клиент имеет постоянную толерантность риска в отношении альтернативных портфелей, которые располагаются вблизи от первоначально выбранной точки. На рис. 24.3 показана природа данного допущения. Как указывается в части (а), когда предполагается, что клиент имеет постоянную толерантность риска, на рисунке кривые безразличия с дисперсией по горизонтальной оси являются линейными. Это означает, что уравнение кривой безразличия такого инвестора является уравнением прямой линии, для которого переменная на горизонтальной линии - это дисперсия ( о2р), а переменная на вертикальной линии - ожидаемая доходность (РР). Поскольку уравнение прямой линии имеет вид Y = a + ЬХ, где я - точка пересечения вертикальной оси, a b - наклон, то уравнение кривой безразличия можно записать следующим образом: rp = a + bo2p гр = щ + огР, (24.1) где и - точка пересечения вертикальной оси кривой безразличия /; а 1/т - наклон кривой безразличия4. Обратим внимание на то, что две кривые безразличия клиента отличаются одна от другой только на величину значения пересечения вертикальной оси. Так получается в силу того, что кривые безразличия параллельны и имеют одинаковый наклон 1/т. На рис. 24.3(6) показаны те же кривые безразличия, но в более знакомом виде, когда по горизонтальной оси откладывается стандартное отклонение. Обратим внимание на то, что кривые имеют обычную форму - они показывают, что инвестор требует большую доходность для компенсации дополнительной единицы стандартного отклонения, поскольку риск портфеля возрастает. То есть кривые являются выпуклыми, если по горизонтальной оси откладывается стандартное отклонение. Чтобы оценить уровень толерантности риска клиента т, наклон кривых безразличия, 1/т, надо взять равным наклону эффективного множества в точке, где располагается выбранный портфель (он обозначен как портфель С). Таким образом, получаем следующую формулу для оценки т: {rS-rFf (24.2) где гс - ожидаемая доходность выбранного клиентом портфеля; rs и rF - соответственно ожидаемая доходность портфеля акций и безрисковая ставка; о* - дисперсия портфеля акций. (Детальный вывод данной формулы приводится в приложении.) (а) В терминах дисперсии  100 200 300 400 500 Дисперсия доходности (б) В терминах стандартного отклонения  5 10 15 20 25 Стандартное отклонение доходности Рис. 24.3. Постоянная толерантность риска 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 [ 283 ] 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |