|

|

|

Промышленный лизинг

Методички

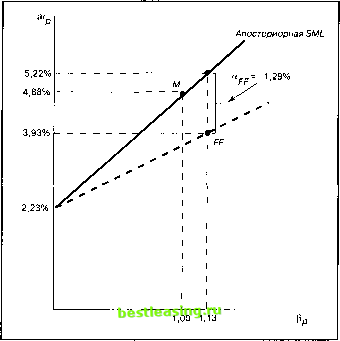

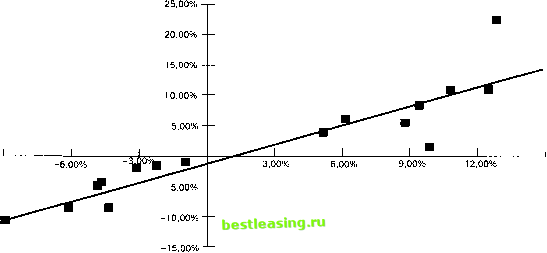

оср = arp -[arf + (arM -arf )рр]. (25.13) После определения значений а и [3 портфеля его апостериорная характеристическая линия (characteristic line) может оытьсэписана следующим уравнением: rp-rf = ap+pp(rM-rf). (25.14) Эта характеристическая линия подобна рыночной модели, за исключением того, что доходности портфеля и индекса рынка выражаются через превышение над безрисковой доходностью. На графике величина (гм - г{) откладывается по горизонтальной оси, а (г - г{) - по вертикальной оси. Таким образом, вертикальное смещение (относительно нуля) данной прямой равняется ар, а коэффициент наклона равняется В В качестве примера рассмотрим поведение гипотетического портфеля, носящего название Первый фонд из части (а) табл. 25.1 на заданном 16-квартальном интервале. На данном интервале средняя квартальная доходность Первого фонда составляла 3,93%. Используя уравнение (25.8), можно показать, что бета Первого фонда равна 1,13. Средняя бета Первого фонда за 16 кварталов больше беты рыночного портфеля, которая равна единице, следовательно, можно сделать вывод, что Первый фонд был относительно агрессивен (если бы средняя бета была меньше 1, то можно было бы сделать вывод об относительной пассивности портфеля). По данным значениям беты и средней доходности можно определить местоположение Первого фонда на рис. 25.4. Ему соответствует точка с координатами (1,13 и 3,93), обозначенная как FF. С помощью уравнения (25.13) можно вычислить вертикальное расстояние от точки FF но апостериорной SML: ар = агр ~ [<- / + *<агм ~ arf )РР] = = 3,39% - [2,23% + (4,88% - 2,23%) 1,13] = = -1,29%. Так как точка /7- расположена ниже апостериорной SML, то ее апостериорная альфа отрицательна, что позволяет рассматривать управление данным портфелем как низкоэффективное3. Согласно уравнению (25.14), апостериорная характеристическая линия Первого фонда имеет следующий вид: rp-rf = \,29% + UXrM-rf). На рис. 25.5 приведена прямая, заданная данным уравнением6. Метод определения апостериорных коэффициентов альфа , бета и характеристической линии основан на использовании следующей пятишаговой процедуры: 1. Определение периодических доходностей портфеля и индекса рынка за временной интервал, а также соответствующих безрисковых ставок. 2. Определение средних значений рыночной доходности и безрисковой ставки с помощью уравнений (25.9) и (25.10). 3. Определение апостериорной беты портфеля с помощью уравнения (25.8). 4. Определение апостериорной альфы портфеля с помощью уравнения (25.13). 5. Определение апостериорной характеристической линии портфеля с помощью подстановки полученных значений для альфы и беты в уравнение (25.14). Однако есть более простой метод определения апостериорных альфы , беты и характеристической линии портфеля, который также позволяет получить некоторую информацию об управлении портфелем. Данный метод подразумевает использование простой линейной регрессии (simple linear regression) и относится к методам оценки рыночной модели для отдельной ценной бумаги, изложенным в гл. 8 и 17.  Рис. 25.4. Оценка эффективности управления портфелем с помощью апостериорной SML Согласно этому методу избыточная доходность портфеля р за данный период t состоит из трех компонентов. Первый компонент - это альфа портфеля, второй компонент - премия за риск, которая равна произведению избыточной доходности рынка на бету портфеля, а третьим компонентом является случайная погрешность7. Данные три компонента находятся в правой части следующего уравнения: rPt -rf, = °cp+ Pp(rM! -rft) + ep!. (25.15) Уравнение (25.15) можно рассматривать как регрессионное уравнение, так как величины а и Р предполагаются постоянными в данном временном интервале. Соответственно существуют стандартные формулы для оценки а , [3 и ряда других статистических параметров, связанных с регрессионным уравнением. Часть (б) табл. 25.1 представляет данные формулы, причем в качестве примера используется Первый фонд. Как видно из этих формул, в 16-квартальном временном интервале альфа Первого фонда равняется -1,29, а бета равняется 1,13. Данные значения совпадают со значениями, полученными при использовании уравнений (25.8) и (25.13). На самом деле эти значения будут совпадать всегда. Рисунок 25.5 представляет точечную диаграмму избыточных доходностей Первого фонда и индекса S&P 500. Из уравнения (25.15) следует, что регрессионное уравнение для Первого фонда имеет следующий вид: rFF ~rf =-1,29% + l,13(rAf -rf) + eFF. (25.16)  -9,00% 15,00% Рис. 25.5. Апостериорная характеристическая линия Первого фонда 00 (О id > ГО > 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 [ 298 ] 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |