|

|

|

Промышленный лизинг

Методички

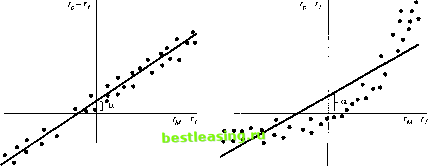

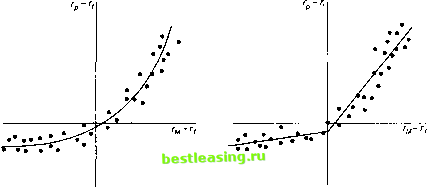

рынка. Почему? Потому что, как это уже отмечалось ранее, ожидаемая доходность портфеля является линейной функцией его коэффициента бета : rp = ap+rf + (rM -rf)pp. (25.23) Это означает, что инвестор хочет иметь портфель с большим значением беты , когда по его ожиданиям доходность рынка превысит безрисковую ставку. В этом случае данный портфель будет иметь большую ожидаемую доходность, чем портфель с малой бетой . Наоборот, инвестор предпочтет иметь портфель с малой бетой в случае, когда он ожидает, что доходность рынка будет ниже безрисковой ставки. В этом случае такой портфель будет иметь большую ожидаемую доходность, чем портфель с высоким значением беты . Проще говоря, инвестор предпочтет: 1. Портфель с высокой бетой при условии, что rM>rf. 2. Портфель с низкой бетой при условии, что гм<г. Если инвестор точен в прогнозах ожидаемой доходности рынка, то его портфель будет более эффективным, чем эталонный, имеющий постоянную бету , равную средней бете портфеля инвестора. Например, если инвестор формирует портфель с бетой , равной нулю при гм </у, и с бетой , равной 2 при гм >/у, то при достаточно точном прогнозе доходность его портфеля будет выше доходности портфеля с бетой , постоянно равной единице. Однако если инвестор неточен в своих прогнозах и, следовательно, изменяет бету портфеля так, что эти изменения не связаны с реальным изменением рынка, то его портфель будет менее эффективным, чем портфель с постоянной бетой . Например, если инвестор формирует портфель с бетой , равной нулю, когда прогнозы показывают спад рынка, а в действительности рынок растет, и в то же время формирует портфель с бетой , равной 2, когда прогнозы рынка показывают его рост, а в действительности он находится в состоянии спада, то средняя доходность такого портфеля будет меньше, чем доходность портфеля с постоянной бетой . При активном управлении портфелем можно либо изменить среднюю бету рискованных бумаг, входящих в портфель, либо доли средств, инвестированных соответственно в безрисковые финансовые активы и рискованные ценные бумаги. Например, для того чтобы увеличить бету портфеля, можно продать облигации и акции с маленькой бетой , а затем вложить все вырученные средства в акции с большим значением беты . Другим путем может быть продажа векселей Казначейства (или увеличение заимствований) с последующим вложением полученных средств в акции. На рисунке 25.7 по вертикальной оси отложены избыточные доходности двух гипотетических портфелей, а по горизонтальной - избыточные доходности индекса рынка. Прямые, полученные методом стандартной регрессии, показывают положительные значения апостериорной альфы в каждом случае. Однако точечная диаграмма говорит о другом. Точечная диаграмма портфеля, приведенная в части (а) рисунка, позволяет сделать предположение о существовании линейной зависимости между избыточными доходностями портфеля и избыточными доходностями рынка, так как точки расположены близко к прямой регрессии. Из диаграммы также следует, что портфель составлен из ценных бумаг таким образом, что его бета остается примерно постоянной. Так как апостериорная альфа была положительной, то из всего вышесказанного можно сделать вывод, что инвестиционный менеджер удачно идентифицировал недооцененные ценные бумаги и инвестировал в них средства. Точечная диаграмма портфеля, приведенная в части (б) рис. 25.7, показывает, что взаимосвязь избыточных доходностей портфеля и избыточных доходностей рынка не а) Эффективный выбор акций б) Эффективный выбор времени операций  Рис. 25.7. Эффективное управление портфелем является линейной, так как точки в середине графика лежат ниже прямой регрессии, в то время как по концам графика - выше прямой регрессии. То есть данный портфель состоял из ценных бумаг с высокими коэффициентами бета в периоды, когда доходность рынка была высокой, и ценных бумаг с низкими коэффициентами бета , когда доходность рынка была низкой. После проведения исследований становится ясно, что портфель имеет положительную апостериорную альфу благодаря успешному выбору времени операции инвестиционным менеджером. 25.4.1 Квадратичная регрессия Для оценки способностей инвестиционного менеджера правильно выбирать время операции иногда бывает необходимо использовать более сложные зависимости, чем просто прямая линия, для аппроксимации точечных диаграмм, таких, как изображенные на рис. 25.7. Рассмотрим процедуру, которая позволяет построить соответствующую кривую, причем используются статистические методы оценки параметров a, b и с в следующем уравнении квадратичной регрессии: где е - случайная погрешность. Апостериорная характеристическая кривая, приведенная на рис. 25.8(a), является квадратичной функцией, в которой значения а, b и с были оценены с помощью стандартных регрессионных методов: Если оцененное значение с положительно (как, например, у портфеля, изображенного на рис. 25.8(a)), то наклон кривой уменьшается при движении справа налево. Это означает, что менеджер по управлению портфелем успешно выбрал время операции. Рассмотрим, как данное уравнение соотносится с уравнением апостериорной характери- V -rfl=a+b(rMl-rfl) + cKrMt Гft) ] + £pt; (25.24) г р, - г j) =a + b(rMl- rfi) + c[(rMl -rflY ]. (25.25) стической прямой в случае, когда с почти равно нулю. В данной ситуации а и b соответствуют апостериорным альфе и бете портфеля. а)Апостериорная в) Апостериорная характеристическая кривая характеристическая прямая  Рис. 25.8. Апостериорные характеристические кривые и прямые 25.4.2 Регрессия с модельными переменными Альтернативная процедура позволяет построить две апостериорные характеристические прямые, удовлетворяющие точечной диаграмме, как это показано на рис. 25.8(6). Периоды, когда рисковые ценные бумаги оказываются более эффективными, чем безрисковые (т.е. когда rUi > rft ), носят название подъем рынка (up markets). Периоды, когда рисковые ценные бумаги оказываются менее эффективными, чем безрисковые (т.е. когда rMi < г/) носят название спад рынка (down markets). Удачливый инвестор будет выбирать высокую бету в периоды подъема рынка и низкую бету в периоды спада рынка. Графически наклон апостериорной характеристической прямой для положительных избыточных доходностей рынка (подъема рынка) будет больше, чем наклон апостериорной характеристической прямой для отрицательных избыточных доходностей рынка (спада рынка). Для определения такой зависимости можно использовать стандартные методы регрессии для оценки параметров a, b и с с помощью следующего уравнения регрессии с модельными переменными (dummy variable regression equation): rPt-rfi=a + b(rm -/-/,) + c[D,(rMt -rft)} + £pt. (25.26) Здесь epi - случайная погрешность, a Dt - модельная переменная, принимающая значение, равное нулю, для каждого периода времени г, когда гю < rfl, и значение, равное минус единице, для любого прошедшего периода времени t, когда гш > rft . Для лучшего понимания данного метода рассмотрим уравнение (25.26) для различных значений гщ - rfl. Значения гш - г/( Уравнения > 0 ГР1 ~ гн = а + ь<гм, - г > + %, = 0 гр< ~ rn = а + £р, < 0 ГР> - rn = а + № с><гм, г ) + £Р, 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 [ 301 ] 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |