|

|

|

Промышленный лизинг

Методички

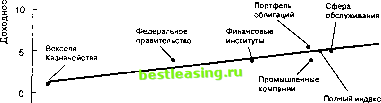

конце квартала) и изображение портфеля на графике, на котором по вертикальной оси откладывается доходность, а по горизонтальной - дюрация. (Это понятие обсуждалось в гл. 16.) 2. Вычисление доходности и средней дюрации для индекса облигаций, представляющего большой спектр ценных бумаг, за тот же квартал, и изображение данного индекса на том же графике. 3. Определение ставки 90-дневных векселей Казначейства в начале квартала и изображение ее на этом же графике (так как вексель Казначейства является чисто дисконтной ценной бумагой, то его дюрация совпадает со сроком обращения, т.е. равна 90 дням, или 0,25 года). 4. Построение линии рынка облигаций путем проведения прямой, соединяющей точки, соответствующие векселю Казначейства и индексу рынка. 5. Определение того, лежит ли портфель выше или ниже данной линии и измерение расстояния до нее в качестве меры эффективности. При данном подходе линия рынка облигаций используется для определения эталона, на котором основывается оценка эффективности управления портфелем облигаций. Если портфель располагается над прямой, как показано на рис. 25.11, то это означает, что он более эффективен, чем эталонный портфель (эталонный портфель располагается на линии рынка облигаций прямо под рассматриваемым портфелем), и управление можно рассматривать как высокоэффективное. Наоборот, если портфель лежит ниже линии, то он является менее эффективным, чем эталонный портфель (эталонный портфель расположен на линии рынка облигаций точно над рассматриваемым портфелем), и управление можно рассматривать как низкоэффективное. Следовательно, уравнение 22.3 используется для вычисления апостериорной альфы портфеля облигаций и линии рынка облигаций, используемой для определения доходности эталонного портфеля аг.11. Линия рынка облигаций 20 г - 15 -  корпоративных облигаций i i i L 0 3,0 6,0 9,0 12,0 Дюрация Рис. 25.11. Линия рынка облигаций Источник: Wayne Н. Wagner and Dennis A. Tito Definitive New Measures of Bond Performance and Risk. Pension World, 13, no. 5 (May 1977), p.12. Другие портфели облигаций и индексы также могут быть приведены на графике для расширения информации относительно эффективности управления оцениваемым портфелем. На рис. 25.11 приведен один индекс облигаций федерального правительства и три индекса корпоративных облигаций, а также полный индекс облигаций, публикуемый Merrill Lynch. Их апостериорные альфы можно сравнить с апостериорной альфой рассматриваемого портфеля облигаций. Кроме того, апостериорная альфа портфеля облигаций может быть использована для определения его ранга в группе других портфелей облигаций. Краткие выводы 1. Измерение эффективности управления является неотъемлемой частью процесса инвестиционного менеджмента. Оно является механизмом контроля и обратной связи, позволяющим сделать процесс управления инвестициями более эффективным. 2. При оценке эффективности управления существуют две основные задачи: определение степени эффективности и выяснение того, является ли данная эффективность следствием везения или следствием мастерства менеджера. 3. Измерение периодической доходности портфеля тривиально, если в течение данного периода не производилось дополнительных вложений или изъятий средств. Она равняется разности между конечной и исходной стоимостью портфеля, деленной на его исходную стоимость. 4. Наличные платежи внутри периода усложняют вычисления периодической доходности. Существуют два метода вычисления доходностей при наличии таких платежей: внутренние доходности и взвешенные во времени доходности. 5. Внутренняя доходность зависит от размера и времени наличных платежей, в то время как взвешенная во времени доходность не зависит от этих факторов. В результате взвешенная во времени доходность является более предпочтительным методом оценки эффективности управления портфелем. 6. Идея, лежащая в основе оценки эфективности, заключается в сравнении доходностей активно управляемого портфеля с доходностями альтернативного эталонного портфеля. Подходящий эталонный портфель должен быть сопоставимым, достижимым, и, кроме того, его уровень риска должен быть близким к уровню риска активно управляемого портфеля. 7. Измерения эффективности портфеля, учитывающие риск, используют и апостериорную доходность портфеля, и его апостериорный риск. 8. Апостериорная альфа (дифференциальная доходность) и коэффициент доходность-изменчивость сравнивают избыточную доходность портфеля с его систематическим риском. Отношение доходность-разброс сравнивает избыточную доходность портфеля с его общим риском. 9. Удачливые инвесторы держат портфель с большой бетой во время роста рынка и портфель с маленькой бетой во время спада рынка. Квадратичная регрессия и регрессия модельных переменных - это два метода, созданные для измерения эффективности выбора времени операций. 10. Измерения эффективности управления портфелем, учитывающие риск, подвергаются критике за использование рыночных суррогатов вместо настоящего рыночного портфеля, невозможность статистически отличить удачу от мастерства (за исключением случаев анализа очень продолжительных периодов времени), использование неподходящих безрисковых ставок и зависимость от того, насколько верна модель САРМ. Вопросы и задачи 1. Гранжи Патрик обладает портфелем, состоящим из трех видов акций. Далее приведена информация о составе портфеля Гранжи и ценах на акции на конец первого года и конец второго года. Предположив отсутствие довложений и изъятий средств и выплат дивидендов, рассчитайте, какой будет доходность портфеля Гранжи за второй год. Акция Количество Цена Цена акций а портфеле первого года второго года (в долл.) (в долл.) А 100 10 15 в 300 5 4 С 250 12 14 2. Почему вложения и изъятия денег в промежутке между началом и концом периода, на котором проводится оценка эффективности управления портфелем, усложняют измерения доходностей портфеля? 3. В начале года стоимость портфеля Лейва Кросса составляла $39 ООО. К концу года Лейв получил в подарок $4000, которые были дополнительно инвестированы в портфель. Стоимость портфеля Лейва в конце года составляла $42 000. Какой была доходность портфеля Лейва за этот год? 4. Пенсионный фонд компании New Lisbon Laundry составлял $30 млн. в конце первого года. В первый день второго года фирма сделала взнос в фонд в размере $2 млн. В конце второго года стоимость пенсионного фонда достигла $38 млн. Какой была доходность пенсионного фонда за второй год? 5. В начале года стоимость портфеля Кона Дейли составляла $9000. В конце каждого из следующих четырех кварталов Кон получал подарок в $500, которые сразу инвестировались в портфель. В конце каждого квартала цена портфеля Кона соответственно составляла $9800, $10 800, $11 200 и $12 000. Какой была взвешенная во времени ставка доходности за год? 6. В начале месяца (продолжительностью 30 дней) стоимость портфеля Делла Дар-линга составляла $12 000. На десятый день месяца Делл получил вклад в портфель в размере $800. В конце месяца стоимость портфеля Делла равнялась $13 977,71. Какой была внутренняя доходность портфеля Делла за месяц? 7. Джинджер Бимонт имел в начале года портфель стоимостью $10 000, а затем в течение трех месяцев сделал дополнительный вклад в портфель и изъял часть денег. Далее приведена информация об объемах и датах платежей и рыночной стоимости портфеля на разные даты. Дата Вложение (+) Стоимость портфеля или изъятие (-) (в долл.) (в долл.) 12/31 0 10 000 1/31 +956 9000 2/28 -659 12 000 3/31 0 13 000 а. Вычислите внутреннюю доходность за трехмесячный период. (Подсказка: если у вас нет подходящего калькулятора, вам необходимо использовать метод проб и ошибок для вычисления доходности. Исходите из того, что внутренняя доходность за месяц не превышает 10%.) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 [ 304 ] 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |