|

|

|

Промышленный лизинг

Методички

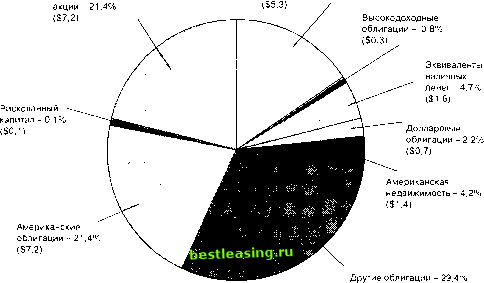

G.L. Beebower and А.Р. Varikooty, Measuring Market Timing Strategies*, Financial Analysts Journal, 47, no. 6 (November/December 1991), pp. 78-84, 92. L. R. Glosten and R. Jagannathan, A Contingent Claim Approach to Performance Evaluation*, Journal of Empirical Finance, 1, no. 2 (January 1994), pp. 133-160. 7. Альтернативный подход к оценке эффективности портфеля, называемый анализом стиля, описан в работах: William F. Sharpe, Determining a Funds Effective Asset Mix , Investment Manangement Review (December 1988), pp. 59-69. William F. Sharpe, Asset Allocation: Management Style and Performance Measurement*, Journal of Portfolio Management, 18, no. 2 (Winter 1992), pp. 7-19. 8. Некоторые другие известные статьи по оценке эффективности портфеля упоминаются в работах: Gordon J. Alexander and Jack Clark Francis, Portfolio Analysis (Englewood Cliffs, NJ: Prentice Hall, 1986), Chapter 13. Ravi Shukla and Charles Trzcinka, Performance Measurement of Managed Portfolio*, Financial Markets, Institutions & Instruments, 1, no. 4 (1992). 9. Оценка эффективности облигационных портфелей обсуждается в работах: Wayne Н. Wagner and Dennis A. Tito, Definitive New Measures of Bond Performance and Risk , Pension World, 13, no. 5 (May 1977), pp. 10-12. Wayne H. Wagner and Dennis A. Tito, Is Your Bond Manager Skillful?*, Pension World, 13, no. 6 (June 1977), pp. 9-13. Peter O. Dietz, H. Russell Fogler, and Donald J. Hardy, The Challenge of Analyzing Bond Portfolio Returns*, Journal of Portfolio Management, 6, no. 3 (Spring 1980), pp. 53-58. Mark Kritzman, Сап Bond Managers Perform Consistently?*, Journal of Portfolio Management, 9, no. 4 (Summer 1983), pp. 54-56. Robert N. Anthony, How to Measure Fixed-Income Performance Correctly*, Journal of Portfolio Management, 11, no. 2 (Winter 1985), pp. 61-65. Peter O. Dietz and Jeannette R. Kirschman, Evaluation Portfolio Performance*, Chapter 14 in Managing Investment Portfolios: A Dynamic Process, eds. John L. Maginn and Donald L. Tuttle (Boston: Warren, Gorham & Lamont, 1990). Ronald N. Kahn, Bond Performance Analysis: A Multi-Factor Approach*, Journal of Portfolio Management, 18, no. 1 (Fall 1991), pp. 40-47. Christopher R. Blake, Edwin J. Elton, and Martin J. Gruber in The Performance of Bond Mutual Funds*, Journal of Business, 66, no. 3 (July 1993), pp. 371-403. 10. Факторный анализ был развит в следующих работах: Eugene F. Fama, Components of Investment Performance*, Journal of Finance, 27, no. 3 (June 1972), pp. 551-567. H. Russell Fogler, Соттоп Stock Management in the 1990s , Journal of Portfolio Management, 16, no. 2 (Winter 1990), pp. 26-35. Ernest M. Ankrim, Risk-Adjusted Performance Attribution*, Financial Analysts Journal, 48, no. 2 (March/April 1991), pp. 74-82. Peter J. Higgs and Stephen Goode, Target Active Returns and Attribution Analysis*, Financial Analysts Journal, 49, no. 3 (May/June 1993), pp. 77-80. Глава 26 Дополнительная диверсификация Одним из основных вопросов современной теории портфеля является качество диверсификации: на эффективном финансовом рынке любая разумная инвестиционная стратегия предполагает вложение средств в различные финансовые активы. В предыдущих главах были рассмотрены традиционные ценные бумаги, такие, как акции и облигации, и некоторые менее традиционные, такие, как опционы и фьючерсы. Однако инвестор также должен рассматривать инвестиции в иностранные ценные бумаги и материальные активы. В начале этой главы рассматриваются данные аспекты диверсификации, а затем некоторые прикладные вопросы, такие, как ставки на результаты спортивных состязаний. В предыдущих главах было показано, что активное управление инвестициями можно рассматривать как назначение ставок в некоторой игре. Мы проведем сравнение данной формы зарабатывания денег брокерами и дилерами с более простым способом, используемым людьми, играющими на скачках, и букмекерами. М-ЯН Международное инвестирование Если бы весь мир существовал под одной политической юрисдикцией, использовалась единая валюта и не было торговых ограничений, тогда бы рыночный портфель представлял собой ценные бумаги всего мира, взятые в долях, соответствующих их рыночной стоимости. В данной ситуации ограничение круга возможных инвестиций только ценными бумагами одного определенного региона, вероятно, приведет к относительно низкой ставке доходности по отношению к риску. Очень немногие посоветовали бы калифорнийцам покупать акции только калифорнийских компаний, а в мире без политических границ мало кто посоветует американцам покупать акции только американских компаний. К сожалению, существуют политические границы, различные валюты, ограничения торговли и обмена валюты. Эти отрицательные факторы уменьшают, но не полностью уничтожают те преимущества, которые можно получить от международного инвестирования. 26.1.1 Общий портфель финансового рынка, доступный для инвестирования На рис. 26.1 приведена оценка размера общего портфеля финансового рынка на конец 1993 г. Этот портфель можно рассматривать как множество инвестиций, доступных для американских управляющих портфелями. Однако при конструировании данного портфеля возникает много проблем. Практически невозможно адекватно представить все рынки ценных бумаг, поэтому не вызывает сомнения то, что некоторые определенные классы финансовых активов были пропущены (например, недвижимость за рубежом), а кроме того, возникал повторный счет из-за того, что одни фирмы владеют частями других1. Из рисунка следует, что объем рынка неамериканских облигаций и обыкновенных акций составляет $17,8 трлн. ($7,2 + $0,7 + $9,9), что приблизительно равняется половине стоимости портфеля в $33,7 трлн. (всего существует три категории иностранных ценных бумаг - обыкновенные акции, облигации и долларовые облигации, которыми являются иностранные и еврооблигации, деноминированные в долларах). Следует также отметить, что рынок ценных бумаг с фиксированным доходом имеет объем в $19,7 трлн. ($7,2 + $9,9 + $0,7 + $1,6 + $0,3) и охватывает примерно 60% стоимости портфеля2. Примерно половину этой общей суммы составляют неамериканские ценные бумаги с фиксированным доходом. Соответственно, приблизительно 60% объема рынка обыкновенных акций в $12,6 трлн. ($5,3 + $7,2 + $0,1) составляют неамериканские акции. Американские Другие обыкновенные обыкновенные акции - 15,8%  ($9,9) $33,7 трлн. Рис. 26.1. Общий портфель финансового рынка, доступный для инвестирования, на конец 1993 г.* * Единица измерения - триллион долларов. Источник: Brinson Partners, Inc. (Chicago, 1994). Более детальная разбивка капитализации рынка акций различных стран на конец апреля 1994 г., проведенная Morgan Stanley Capital International Perspective, приводится во второй колонке табл. 26.1. Самый большой рынок акций - в США, следом идет 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 [ 309 ] 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |