|

|

|

Промышленный лизинг

Методички

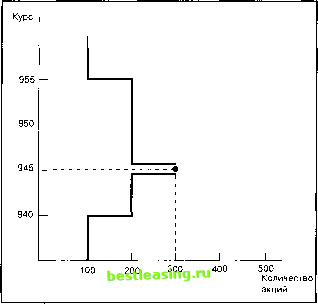

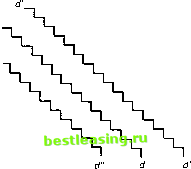

Рис. 4.4. Обобщенный график зависимости количества сделок от цены Спрос на владение ценными бумагами По некоторым причинам брокеру лучше не принимать во внимание частые изменения в поручениях инвестора, а сконцентрироваться на других мотивах, которые движут инвестором при принятии решений об изменении содержания своих поручений. Вместо количества акций, которое инвестор желает купить или продать по данному курсу, определяется то количество акций, которым он хочет владеть по этому курсу. Очевидно, что между этими двумя величинами существует вполне определенная зависимость. Если инвестор при данном рыночном курсе желает владеть большим числом акций, чем у него имеется на данный момент, то разница и представляет собой то количество акций, которое он хотел бы купить по этому курсу (спрос на покупку). Аналогично, если инвестор хотел бы иметь в своем распоряжении меньшее количество акций по данному рыночному курсу, чем у него есть на данный момент, то разница представляет собой предложение на продажу. 4.2.1 График спроса на владение На рис. 4.5 ломаная линия dd представляет собой график спроса инвестора на владение {demand to hold schedule) ценной бумагой, который показывает, каким количеством акций желает владеть инвестор при том или ином рыночном курсе. Как правило, чем ниже курс, тем больше спрос на владение. Несомненно, в реальности вид графика определяется с учетом оценки инвестором перспектив данной ценной бумаги. Если у инвестора есть основания полагать, что рыночный курс ценной бумаги будет расти, то он, вероятнее всего, захочет владеть большим количеством этих акций. Его график спроса на владение в этом случае сместится вправо и примет положение ломаной dd. И наоборот, если он ожидает падения рыночного курса данной ценной бумаги, то его график сместится влево и примет положение ломаной d d . Курс  Количество акций Рис. 4.5. График спроса на владение для индивидуального инвестора Фактором, усложняющим такой анализ, является желание некоторых инвесторов рассматривать внезапные и существенные изменения рыночного курса ценной бумаги в качестве индикатора состояния дел у эмитента. При отсутствии информации, позволяющей сделать предположения относительно изменений рыночного курса, инвесторы, как правило, объясняют для себя эти изменения тем, что кто-то знает то, чего я не знаю . Оценивая сложившуюся ситуацию, он, по крайней мере временно, может изменить свои оценки перспектив эмитента и тем самым скорректировать свой спрос на владение ценными бумагами. Лишь немногие инвесторы указывают в своих заявках с ограничением цены курс, существенно отличающийся от текущего рыночного, так как такие заявки могут быть выполнены лишь в случае значительного изменения рыночного курса. Если же существенное изменение рыночного курса произошло, то оно вызовет необходимость переоценки бумаги перед ее покупкой или продажей. Несмотря на эту сложность в анализе, можно построить график совокупного спроса на владение, показывающий общее число акций данной корпорации, которыми хотят владеть инвесторы по каждому возможному курсу, предполагая, что их взгляды на перспективы корпорации не меняются. Ломаная линия DD на рис. 4.6 представляет собой такой график совокупного спроса на владение, полученный путем сложения графиков спроса на владение отдельных инвесторов. В течение короткого промежутка времени число имеющихся в обращении акций фиксированно. На рис. 4.6 оно обозначено Q. Как видно из графика, только единственный курс позволяет сбалансировать совокупный спрос на владение и имеющееся в обращении число акций. Обозначим его через Р. При любом более высоком курсе общее количество акций данной корпорации, которым хотели бы обладать инвесторы, будет меньше числа всех акций корпорации, находящихся в обращении. Пытаясь продать часть своих акций, держатели тем самым будут снижать цену предложения до тех пор, пока предложенные ими акции не купят другие инвесторы и все имеющиеся в обращении акции в итоге снова окажутся на руках. И наоборот, если курс ниже Р, то общее количество акций, которыми хотят обладать инвесторы, будет превышать их число в обращении. Предпринимая попытки купить акции, инвесторы тем самым будут способствовать повышению их курса до тех пор, пока спрос не иссякнет. В конце концов курс установится равным Р, когда совокупный спрос будет равен количеству акций в обращении.

Рис. 4.6. Совокупный график спроса на владение и имеющееся в распоряжении количество акций 4.2.2 Эластичность графика спроса на владение Зададимся следующим вопросом: насколько эластичным будет график совокупного спроса на владение ценной бумагой? Ответ на него частично зависит от того, насколько рассматриваемая ценная бумага является незаменимой. Чем меньше число альтернативных заменителей ценной бумаги, тем более она уникальна. График совокупного спроса на владение будет более эластичным для менее уникальных бумаг. Чем менее уникальной является бумага, тем сильнее увеличивается спрос при данном снижении рыночного курса. Это объясняется тем, что такие бумаги, вследствие своей заменяемости другими, могут вызвать лишь незначительное увеличение риска инвестиционного портфеля. КЛЮЧЕВЫЕ ПРИМЕРЫ И ПОНЯТИЯ Фондовая биржа Аризоны иероятно, вы полагаете, что кривые спроса и предложения - это всего лишь плоды человеческого разума, понятные только посвященным. Возможно, они где-то и используются, скажете вы, но вряд ли находят практическое применение при определении возможных рыночных цен на ценные бумаги. Однако вы не сможете этого сказать о компании AZX Inc. С I991 г. эта компания (вернее, тогда ее предшественник - Wunsch Auction Systems, Inc.) проводит регулярные аукцио- ны ценных бумаг среди институциональных инвесторов по широкому спектру обыкновенных акций. Рыночные цены на этих аукционах определяются исходя из равновесия спроса и предложения. Оставим на некоторое время эту тему и вспомним, как формируются рыночные курсы ценных бумаг на организованном рынке или на внебиржевом рынке (гл. 3). Дилеры (будь то специалисты или дилеры на рынке OTQ делают рынок , т.е. постоянно объявляют цены на определен- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 [ 34 ] 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |

||||||||||||||||||||