|

|

|

Промышленный лизинг

Методички

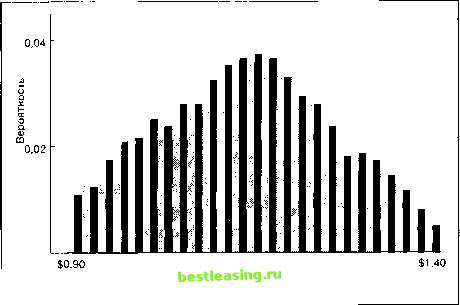

Доходы в расчете на акцию на будущий год Рис. 6.5. Вероятности доходов в расчете на акцию на будущий год (с использованием узких диапазонов) а) Симметричное унимодальное распределение б) Асимметричное унимодальное  Медиана Мода Медиана Математическое Мода ожидание Математическое ожидание в) Распределение с двумя модами  Медиана Математическое ожидание Рис. 6.6. Непрерывное распределение вероятностей 6.4.3 кДереео событий Когда события непрерывно следуют одно за другим или в каком-то смысле взаимосвязаны, зачастую полезно описывать альтернативные варианты в виде дерева . Примером служит рис. 6.7. Заемщик обещал по возможности выплатить $15 через год и $8 через два года. По мнению аналитика, шансы на то, что первая выплата будет действительно произведена полностью, составляют только 40 к 60. В противном случае, полагает аналитик, заемщику удастся выплатить через год только $10. Что же касается двухлетнего срока, то вероятность события, на взгляд аналитика, будет зависеть от результата за первый год. Если заемщик сумеет полностью выплатить $15 по истечении первого года, тогда, по мнению аналитика, шансы на то, что заемщику удастся выполнить свое обязательство и выплатить $8 по истечении двух лет, составят лишь 1 к 9. В противном случае заемщик выплатит меньше - $6. Однако если заемщик выплатит по истечении первого года $10 и при этом даже не предвидится никакой надежды на возмещение недостающих $5, то, по мнению аналитика, шансы на то, что через два года будут выплачены обещанные $8, окажутся приблизительно равными (50 на 50). Если же этого не произойдет, то, по мнению аналитика, вместо $8 будет выплачено $4. Рисунок 6.7 показывает также вероятность каждой из четырех возможных последовательностей, или траекторий, на дереве событий . Например, вероятность того, что обе выплаты будут произведены полностью, составляет только 0,04, так как шансы на осуществление первой выплаты составляют всего 40 из 100, а из этих 40 лишь 1 к 10 говорит за то, что окончательный расчет будет произведен полностью. Это дает нам 4 шанса из 100 для данного исхода, вероятность которого равна 0,04.

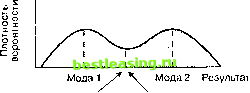

Рис. 6.7. Дерево событий 6.4.4 Математическое ожидание Нередко, будучи неуверенным относительно результата, аналитик желает (или вынужден) резюмировать ситуацию с помощью одного или двух чисел - одно указывает основную тенденцию распределения исходов, другое служит мерилом релевантного риска (relevant risk). И доход, и риск рассматриваются в последующих главах; оставшаяся же часть данной главы посвящена первой характеристике. Как же можно получить одно-единственное число, которое должно охарактеризовать всю совокупность возможных результатов? Очевидно, ни один способ не покажется удовлетворительным, если альтернативные результаты различаются качественно (например, Национальная лига против Американской лиги в завоевании первенства по бейсболу). Но если результаты различаются количественно, особенно если они различаются только по одному параметру, то возникает целый ряд возможностей. По-видимому, самый распространенный прием заключается в том, чтобы выбрать наиболее вероятное значение. Его называют модой (mode) распределения вероятностей (для непрерывного распределения вероятностей мода есть результат с наивысшей плотностью вероятности). Рис. 6.6 показывает моду каждого из распределений. Отметьте, что на рис. 6.6(b) две моды: в данном случае для ответа на заданный вопрос нельзя использовать ни одно отдельно взятое число. Вторая альтернатива - указать величину, которая с одинаковой вероятностью может оказаться как заниженной, так и завышенной. Она называется медианой (median) распределения вероятностей. Как показано на рис. 6.6, она может существенно отличаться от моды (мод). Третья альтернатива - использование математического ожидания (expected value), также известного как среднее (mean), т.е. взвешенное среднее всех возможных результатов, с использованием сопутствующих вероятностей в качестве весов. Здесь принимается в расчет вся информация, отраженная в распределении: как величина, так и вероятность реализации каждого возможного результата. Почти всякое изменение перспектив или же вероятностей инвестиции повлияет на математическое ожидание. В целом ряде случаев никакой разницы между этими тремя показателями нет. Если распределение симметрично (каждая половина - зеркальное отображение другой) и унимодально (существует одно наиболее вероятное ожидание), то медиана, мода и математическое ожидание совпадают, что иллюстрирует пример на рис. 6.6(a). Аналитик, таким образом, может мыслить в терминах, скажем, медианы, даже если искомое число - это математическое ожидание. Только в случаях, когда распределение вероятностей сильно асимметрично (см. рис. 6.6(6)), эта процедура усложняется. В тех случаях, когда указанные величины различны, можно с полным основанием предпочесть математическое ожидание. Как было отмечено ранее, оно учитывает все оценки. Есть здесь и еще одно преимущество: оценки, касающиеся перспектив ценных бумаг, служат в качестве исходных данных для создания или ревизии портфеля. Математическое ожидание доходности портфеля самым непосредственным образом связано с математическим ожиданием доходности ценных бумаг в портфеле, однако в целом ни медиана, ни мода портфеля не могут быть определены на основе аналогичных характеристик составляющих его ценных бумаг. В табл. 6.2 приводится пример расчета математического ожидания. Аналитик пробует предсказать, как повлияет на курс двух ценных бумаг неожиданно объявленное выступление президента по телевидению. Аналитик описал ряд возможных заявлений, начиная с изменения положения на Ближнем Востоке и кончая принятием решения относительно государственного дефицита. Альтернативы, приведенные в данной таблице, были определены как взаимоисключающие и взаимоисчерпывающие (т.е. каждая возможная комбинация представлена отдельной строкой). После долгих раздумий и не без некоторого трепета аналитик оценил также вероятность каждого заявления и 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 [ 52 ] 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||