|

|

|

Промышленный лизинг

Методички

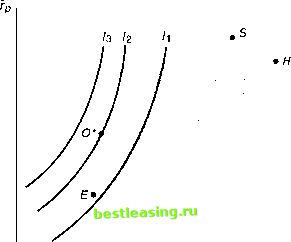

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством (efficient set), или эффективной границей. 8.1.1 Достижимое множество Рисунок 8.1 представляет иллюстрацию местоположения достижимого множества (feasible set), также известного как множество возможностей, из которого может быть выделено эффективное множество. Достижимое множество представляет собой все портфели, которые могут быть сформированы из группы в N ценных бумаг. Это означает, что все возможные портфели, которые могут быть сформированы из N ценных бумаг, лежат либо на границе, либо внутри достижимого множества (точки G, Е, S и Н на рис. 8.1 являются примерами таких портфелей). В общем случае, данное множество будет иметь форму типа зонта, подобную изображенной на рисунке. В зависимости от используемых ценных бумаг, оно может быть больше смещено вправо или влево, вверх или вниз, кроме того, оно может быть шире или уже приведенного здесь множества. Главное, что, за исключением вырожденных случаев, оно будет похоже на множество, показанное на рис. 8.1. 8.1.2 Теорема об эффективном множестве в применении к достижимому множеству Теперь мы можем определить местоположение эффективного множества, применив теорему об эффективном множестве к достижимому множеству. Сначала выделим множество портфелей, удовлетворяющих первому условию теоремы об эффективном множестве. Если посмотреть на рис. 8.1, то можно заметить, что не существует менее рискового портфеля, чем портфель Е. Это объясняется тем, что если провести через Е вертикальную прямую, то ни одна точка достижимого множества не будет лежать левее данной прямой. При этом не существует более рискового портфеля, чем портфель Н. Это объясняется тем, что если провести через Н вертикальную линию, то ни одна точка достижимого множества не будет лежать правее данной прямой. Таким образом, множеством портфелей, обеспечивающих максимальную ожидаемую доходность при изменяющемся уровне риска, является часть верхней границы достижимого множества, расположенная между точками £ и Я. Достижимое множество Рис. 8.1. Достижимое и эффективное множества Рассматривая далее второе условие, можно заметить, что не существует портфеля, обеспечивающего большую ожидаемую доходность, чем портфель S, потому что ни одна из точек достижимого множества не лежит выше горизонтальной прямой, проходящей через S. Аналогично, не существует портфеля, обеспечивающего меньшую ожидаемую доходность, чем портфель G, потому что ни одна из точек достижимого множества не лежит ниже горизонтальной прямой, проходящей через G. Таким образом, множеством портфелей, обеспечивающих минимальный риск при изменяющемся уровне ожидаемой доходности, является часть левой границы достижимого множества, расположенная между точками S и G. Учитывая то, что оба условия должны приниматься во внимание при определении эффективного множества, отметим, что нас удовлетворяют только портфели, лежащие на верхней и левой границе достижимого множества между точками Е и S. Соответственно эти портфели составляют эффективное множество, и из этого множества эффективных портфелей (efficient portfolios) инвестор будет выбирать оптимальный для себя2. Все остальные достижимые портфели являются неэффективными портфелями (inefficient portfolios), поэтому мы их можем игнорировать. 8.1.3 Выбор оптимального портфеля Каким образом инвестор выбирает оптимальный портфель (optimal portfolio)? Как это показано на рис. 8.2, инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель

будет соответствовать точке, в которой кривая безразличия касается эффективного множества. Как это видно из рис. 8.2, таким портфелем является портфель О* на кривой безразличия Несомненно, что инвестор предпочел бы портфель, находящийся на кривой 1}, но такого достижимого портфеля просто не существует. Желание находиться на какой-то конкретной кривой не может быть реализовано, если данная кривая нигде не пересекает множество достижимости. Что касается кривой то существует несколько портфелей, которые может выбрать инвестор (например, О). Однако рисунок показывает, что портфель О*является наилучшим из этих портфелей, так как он находится на кривой безразличия, расположенной выше и левее. Рисунок 8.3 показывает, что инвестор с высокой степенью избегания риска выберет портфель, расположенный близко к точке Е. Рисунок 8.4 показывает, что инвестор с низкой степенью избегания риска выберет портфель, расположенный близко к точке S1. Чисто интуитивно теорема об эффективном множестве кажется вполне рациональной. В гл. 7 было показано, что инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием. Кроме того, в гл. 7 установлено, что кривые безразличия для инвестора, избегающего риск, выпуклы и имеют положительный наклон. Теперь мы покажем, что эффективное множество в общем случае вогнуто и имеет положительный наклон, т.е. отрезок, соединяющий любые две точки эффективного множества, лежит ниже данного множества. Это свойство эффективных множеств является очень важным, так как оно означает, что существует только одна точка касания эффективного множества и кривых безразличия.  Рис. 8.3. Выбор портфеля инвестором с высокой степенью избегания риска 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 [ 66 ] 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |

||||||||||||||||||||||||||||||||||||