|

|

|

Промышленный лизинг

Методички

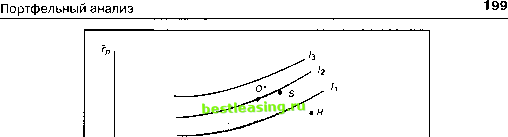

Рис. 8.4. Выбор портфеля инвестором с низкой степенью избегания риска КЛЮЧЕВЫЕ ПРИМЕРЫ И ПОНЯТИЯ Проблемы, возникающие при Предположим, что капитан современного комфортабельного лайнера принимает решение не использовать современную навигационную систему {систему, которая с помощью компьютеров и спутников определяет местоположение корабля с точностью до нескольких футов). Вместо этого он собирается положиться на метод навигации по звездам - старинный метод, имеющий проблемы и приводящий к неточностям. Большинство людей будут считать выбор капитана в лучшем случае эксцентричным, в худшем - чрезвычайно опасным. Когда дело касается формирования портфелей, большинство менеджеров по инвестициям делают свой выбор аналогично капитану данного судна. Они отрицают методы формирования портфелей, основанные на использовании компьютеров, и используют традиционные подходы. Являются ли их решения настолько же глупыми, как и решения капитана корабля? Или, может быть, данный подход продиктован их очевидным сумасшествием? использовании оптимизаторов Как уже обсуждалось в данной главе, концепции эффективного множества н оптимального портфеля инвестора являются основополагающими в современной инвестиционной теории. Но как инвестор может реально оценить эффективное множество и выбрать оптимальный портфель? В начале 50-х годов Гарри Марковиц описал решение данных проблем. Используя математический метод, известный как квадратичное программирование, инвестор может обработать ожидаемые доходности, стандартные отклонения и ковариаиии для определения эффективного множества. (См. приложение А К данной главе.) Имея оценку своих кривых безразличия, отражающую их индивидуальный допустимый риск (см. гл. 24), он может затем выбрать портфель из эффективного множества. Все просто, не правда ли? Что касается 50-х годов, то, конечно, нет. Используя средства обработки информации, доступные инвестору в то время, было практически невозможно вычислить эффективное множество даже для нескольких сотен ценных бумаг. Однако с появлением дешевых и высокопроизводительных компьютеров в ЬО-х годах, а также с развитием сложных моделей риска (см. гл. Ш стало возможным определение эффективного множества хтя нескольких тысяч ценных бумаг за несколько минут. Необходимое компьютерное оборудование и программное обеспечение являются доступными фактически для любого инвестиционного института. В действительности данный процесс стал настолько банальным, что даже приобрел собственную терминологию. Использование компьютера для определения эффективного множества и формирования оптимального портфеля в разговорном языкеЩШШ?Ш{ШШШВШШШ. ей. Портфели оптимизируются , а про инвесторов говорят, что они применяют оп- Несмотря на доступность оптимнза- ЩйШ0Ш но инвестициям ШШй11йй.ел: р©-: сти используют их при формировании портфеля. Вместо этого они в основном по- Почему менеджеры по инвестициям отказываются применять оптимизационную технику прн формировании портфелей? Вряд ли это связано с незнанием вопроса. Большинство менеджеров по инвестициям хорошо осведомлены о концепциях Марковица по формированию портфеля и о доступных технологиях, так как являются выпускниками школ бизнеса, в которых данные концепции детально рассматриваются. Причиной сопротивления являются два момента: профессиональные интересы и несоответствия в практическом воплощении концепций. торов большинство инвесторов просто не чувствуют себя комфортно при использовании качественных методов. В их методах принятия решений подчеркивается значение интуиции и субъективных решений. Использование оптимизационной техники в формировании портфеля требует наличия системной ни принять на себя ответственность за формирование количественных прогнозов ожи- портфелями должны выполнять решения компьютера. R результате этого оптимизаторы уничтожают артистизм и фацию управления инвестициями. Кроме того, с внедрением оптимизаторов возрастает влияние новой породы профессионалов по инвестициям - числовых аналитиков (презрительно именуемых квантами ), которые координируют получение н применение оценок риска и доходности. Авторитет, приобретаемый числовыми аналитиками, уменьшает влияние аналитиков н менеджеров портфелей, использующих традиционные методы, к их большому неудовольствию. Что касается перспектив применения оптимизаторов , то здесь существуют серьезные проблемы. В частности, они имеют тенденцию к созданию чисто интуитивных портфелей, не подходящих для реаль- инвестиций. Данная ситуация обьяе-: няетея не столько проблемами оптимизаторов , сколько ошибками операторов, обеспечивающих ввод данных. Здесь работает парадигма GJGO (что расшифровывается как мусор на входе - мусор на выходе ). Оптимизаторы предпочитают ценные бумаги, обладающие высокими ожида-емыми доходноетями, малыми стандартными отклонениями и малой величиной ковариации с другими ценными бумагами. Очень часто при оценке этих величин используется информация из старых баз данных, содержащих тысячи ценных бумаг. До тех пор пока информация о доходности н риске не будет тщательно проверена, ошибки (например, преуменьшение стандартного отклонения ценных бумаг) могут привести к тому, что оптимизатор будет рекомендовать произвести покупку некоторых ценных бумаг, исходя из неправильных предпосылок. Даже если информация является выверенной, экстремальные исторические события могут привести оптимизатор к практически неверным решениям. До тех пор пока программа не будет принимать во внимание операционные издержки, о пти ми заторы будут также демонстрировать плохую привычку к операциям, приводящим к большому обороту, и рекомендациям о покупке ценных бумаг с низкой;::: ликвидностью. Высокий оборот (high turnover) связан с существенными изменениями в портфеле от периода к периоду. Высокий оборот может являться причиной неприемлемо высоких операционных издержек (см. гл. 3), отрицательно сказывающихся на функционировании данного портфеля. Ликвидность (liquidity) означает возможность реального приобретения ценных бумаг, выбранных оптимизатором . Выбранные бумаги могут обладать желательными характеристиками по доходности и риску, но продаваться в незначительных количествах, не позволяющих институциональным инвесторам приобрести их без ощутимых дополнительных расходов на покупку. Существуют различные решения данных проблем, начиная с аккуратной проверки вводимой информации и кончая введением ограничений на максимальный оборот и минимальную ликвидность. Тем не менее ничто не может заменить прогноз квалифицированного специалиста о доходности и риске ценных бумаг, основанный на правильном применении понятия рыночного равновесия. Профессиональные проблемы и проблемы практического воплощения дают менеджерам по инвестициям удобный повод избегать применения оптимизаторов и сконцентрироваться на использовании традиционных методов формирования портфелей. Однако рассмотрение количественных методов формировании портфелей очень важно. Повышающаяся эффективность финансовых- рынков заставляет менеджеров институциональных инвесторов обрабатывать больше информации о большем количестве ценных бумаг и с большей скоростью, чем котд.ч-.шбо раньше. Кач сичс!-иие. они вынуждены г> большем ciciijiip. увеличить использование количественных инструментов анализа инвестиций. Хотя большинство из них еще не включили оптимизаторы в процедуру формирования портфелей, фактически все они стали более восприимчивы к неоОхилимосги создания днверсифиниронанпj\ портфелей, имеюших наивысшим уровень ожидаемой доходности при \диг.летворнтс.11.ном урон не риска. j¥H Вогнутость эффективного множества Для того чтобы понять, почему эффективное множество является вогнутым, рассмотрим следующий пример портфеля из двух ценных бумаг. Первая ценная бумага компании Ark Shipping имеет ожидаемую доходность в 5% и стандартное отклонение в 20%. Вторая ценная бумага компании Gold Jewelry имеет ожидаемую доходность в 15% и стандартное отклонение в 40%. Соответствующие им точки отмечены буквами А и С на рис. 8.5.

Рис. 8.5. Верхняя и нижняя границы для комбинаций из двух ценных бумаг Лив 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 [ 67 ] 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |