|

|

|

Промышленный лизинг

Методички

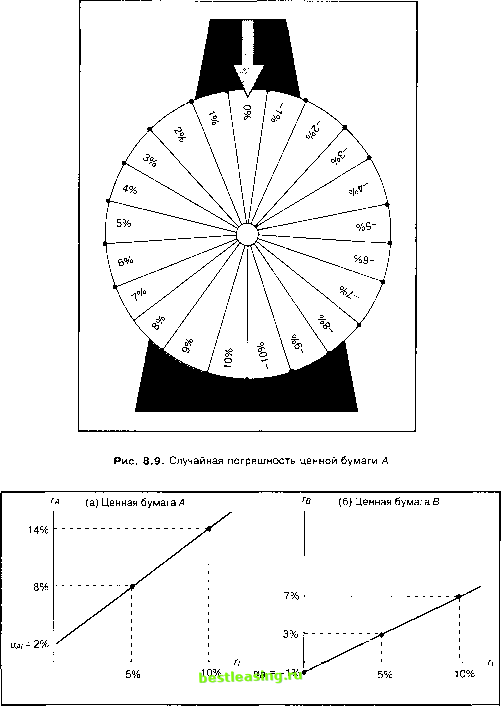

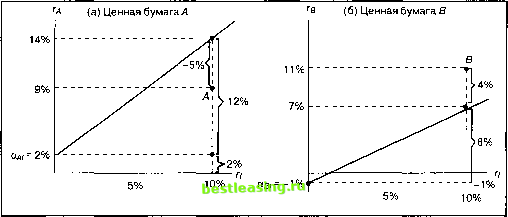

Рис. 8.10. Рыночная модель 8.3.3 Бета -коэффициент Отметим, что наклон в рыночной модели ценной бумаги измеряет чувствительность ее доходности к доходности на рыночный индекс. Обе линии на рис. 8.10 имеют положительный наклон, показывающий, что чем выше доходность на рыночный индекс, тем выше доходности этих ценных бумаг. Однако прямые имеют различный наклон. Это означает, что бумаги имеют различную чувствительность к доходности на индекс рынка. Точнее, А имеет больший наклон, чемВ, показывающий, что доходность А является более чувствительной к доходности на рыночный индекс, чем доходность В. Предположим, что ожидаемая доходность на рыночный индекс составляет 5%.Тогда если фактическая доходность на рыночный индекс составит 10%, то она превысит на 5% ожидаемую доходность. Часть (а) рис. 8.10 показывает, что доходность ценной бумаги А должна превысить изначально ожидаемую доходность на 6% (14% - 8%). Аналогично, часть (б) показывает, что доходность ценной бумаги В должна превысить изначально ожидаемую доходность на 4% (7% - 3%). Причиной разности в 2% (6% - 4%) является тот факт, что ценная бумага А имеет больший наклон, чем ценная бумага В, т.е. А является более чувствительной к доходности на рыночный индекс, чем В. Коэффициент наклона рыночной модели часто называют бета -коэффициентом (beta) и вычисляют так: Р,7 = о/7 /о\, (8.7) где о обозначает ковариацию между доходностью акции / и доходностью на рыночный индекс, а о, обозначает дисперсию доходности на индекс. Акция, которая имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь бета -коэффициент, равный 1 (ему соответствует рыночная модель следующего вида: г = г + е7). То есть акции с бета -коэффициентом больше единицы (такие, как А) обладают большей изменчивостью, чем рыночный индекс, и носят название агрессивные акции (aggressive stocks). И наоборот, акции с бета -коэффициентом меньше единицы (такие, как В) обладают меньшей изменчивостью, чем рыночный индекс, и называются оборонительными акциями (defensive stocks)9. 8.3.4 Действительные доходности Случайная погрешность позволяет сделать предположение, что при данной доходности на рыночный индекс действительная доходность ценной бумаги обычно лежит вне прямой, задаваемой уравнением рыночной модели10. Если действительные доходности на ценные бумаги А и В составляют 9 и 11% соответственно, а действительная доходйость на индекс составляет 10%, то можно заметить, что действительные доходности на А и В состоят из трех следующих компонентов: Цен* Координаты точки пересечения 2% Произведение действительной доход- 12% ности на рыночный индекс и бета -коэффициента Величина случайной погрешности -5% Действительная доходность 9% я бумага А Ценная бумага В 10% х 1,2 8% = 10% х 0,8 9% - (2% + 12%) 42& = 11% - (-1% + 8%) 11% В данном случае можно просто сказать, что мы прокрутили колесо рулетки для А и В и в результате этого действия получили значения (которые являются значениями случайной погрешности) - 5% для А и + 4% для В. Можно заметить, что данные значения равняются вертикальным расстояниям, на которые действительные доходности ценных бумаг отклоняются от прямой линий рыночной модели, как это показано на рис. 8.11.  Рис. 8.11. Рыночная модель и действительные доходности 21 Диверсификация Исходя из рыночной модели, общий риск ценной бумаги /, измеряемый ее дисперсией и обозначенный как о(, состоит из двух частей: (1) рыночный (или систематический) риск (market risk); (2) собственный (или несистематический) риск (unique risk). Таким образом, о. равняется следующему выражению: °) = М+°\, <8-8> где о2обозначает дисперсию доходности на рыночный индекс, В2, а) - рыночный риск ценной бумаги /, а с], - собственный риск ценной бумаги /, мерой которого является дисперсия случайной погрешности (е;/) из уравнения (8.3). 8.4.1 Общий риск портфеля Что можно сказать об общем риске портфеля в случае, когда доходность каждой рисковой ценной бумаги из портфеля связана с доходностью рыночного индекса, что определяется моделью рынка? Если долю фондов инвестора, вложенную в ценную бумагу / данного портфеля р, обозначить через X., то доходность портфеля может быть вычислена по следующей формуле: r, = IV/- (8.9) i= l Заменяя правую часть уравнения (8.3) на г. из уравнения (8.9), получим следующую рыночную модель портфеля: 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 [ 71 ] 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |