|

|

|

Промышленный лизинг

Методички

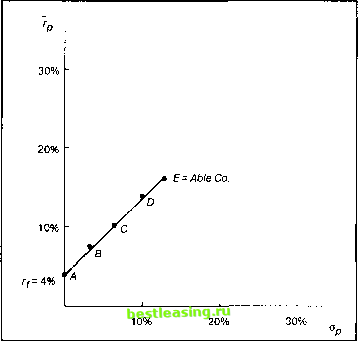

Портфель А В С D Е 0,00 0,25 0,50 0,75 1,00 Х4 Ожидаемая доходность (в %) 1,00 4,00 0,75 7,05 0,50 10,10 0,25 13,15 0,00 16,20 Стандартное отклонение (в %) 0,00 3,02 6,04 9,06 12,08 Эти портфели изображены на рис. 9.1. Из рисунка видно, что все они лежат на прямой линии, соединяющей точки, соответствующие безрисковому активу и акциям компании Able. Хотя было рассмотрено только пять конкретных комбинаций безрискового актива и акций Able, можно показать, что любая подобная комбинация будет лежать на этой прямой линии. Точное положение этой точки будет зависеть от пропорции инвестиций в эти два актива. Далее, это наблюдение может быть обобщено на основе комбинации безрискового актива и любого рискованного актива. Это означает, что любой портфель, состоящий из комбинации безрискового и рискованного активов, будет иметь ожидаемую доходность и стандартное отклонение, которые лежат на одной прямой, соединяющей точки, соответствующие этим активам.  Рис. 9.1. Сочетание безрискового кредитования с инвестированием в рискованный актив Э.2.2 Одновременное инвестирование в безрисковый актив и в рискованный портфель Теперь рассмотрим, что происходит, когда портфель, состоящий из более чем одной рискованной ценной бумаги, объединяется с безрисковым активом. Например, рассмотрим рискованный портфель РАС, состоящий из акций Able и Charlie в долях 0,80 и 0,20 соответственно. Его ожидаемая доходность (обозначаемая гРАС) и стандартное отклонение (обозначаемое оРАС) равны: РАС = (0,80 х 16,2%) + (0,20 х 22,8%) = = 17,52%; о рлс = [(0,80 х 0,80 х 146) + (0,20 х 0,20 х 289) + (2 х 0,80 х 0,20 х 145)р = = 12,30%. Любой портфель, состоящий из инвестиций в РАС и в безрисковый актив, имеет ожидаемый доход и стандартное отклонение, которые могут быть подсчитаны аналогично тому, как это было сделано для комбинаций некоторого актива и безрискового актива. Портфель, доля ХРАС которого инвестирована в портфель РАС, а доля Л4= 1 - X с -в безрисковый актив, имеет следующие ожидаемую доходность и стандартное отклонение: ~гглс = (х,ж* 17>52%) + (*4х4); о рас =*,.сХ 12,30%. Рассмотрим, например, инвестицию в портфель, состоящий из РАС и безрискового актива в пропорциях 0,25 и 0,75 соответственно2. Этот портфель имеет следующую ожидаемую доходность: г = (0,25 х 17,52%) + (0,75 х 4%) = = 7,38%. На рис. 9.2 показано, что портфель лежит на прямой линии, соединяющей безрисковый актив и РАС. Конкретный портфель обозначен точкой Р на этой прямой. Другие портфели, состоящие из различных комбинаций РАС и безрискового актива, также будут располагаться на этой линии. Точное их расположение будет зависеть от относительных пропорций инвестиций в РАС и безрисковый актив. Например, портфель, состоящий из инвестиций в пропорции 0,50 в РАС и 0,50 в безрисковый актив, будет расположен точно посередине между двумя концами. Подытожим результаты. Объединение безрискового актива с рискованным портфелем можно рассматривать точно так же, как объединение безрискового актива с рискованной ценной бумагой. В обоих случаях результирующий портфель имеет ожидаемую доходность и стандартное отклонение, лежащие на прямой линии, соединяющей две крайние точки. 9.2.3 Влияние безрискового кредитования на эффективное множество Как уже говорилось, множество достижимости существенно изменяется в результате рассмотрения безрискового кредитования. На рис. 9.3 показано, как меняется множество достижимости для рассматриваемого примера. Теперь в сочетании с безрисковым активом рассматриваются всевозможные комбинации не только акций Able и РАС, но и всех остальных рискованных активов и портфелей. В частности, обратите внимание на то, что две границы являются прямыми линиями, выходящими из точки, соответствующей безрисковому активу. Нижняя линия соединяет две точки, соответствующие безрисковому активу и акциям Baker. Поэтому она представляет портфели, являющиеся комбинациями акций компании Baker и безрискового актива.

Рис. 9.2. Сочетание безрискового кредитования с инвестированием в рискованный портфель Другая прямая линия, выходящая из точки, соответствующей безрисковому активу, представляет комбинации безрискового актива и определенного рискованного портфеля из эффективного множества модели Марковица. Эта линия является касательной к данному эффективному множеству (в точке, обозначенной 7). Точка касания представляет рискованный портфель, состоящий из акций Able, Baker и Charlie в пропорци-ях 0,12 : 0,19 : 0,69 соответственно. Подставив эти пропорции в уравнения (7.3а) и (7.7), получим, что ожидаемый доход и стандартное отклонение в точке Г равны 22,4 и 15,2% соответственно. Хотя и другие рискованные эффективные портфели из модели Марковица могут быть скомбинированы с безрисковым активом, портфель Г заслуживает особого внимания. Почему? Потому что не существует портфеля, состоящего из рискованных ценных бумаг, который, будучи соединен прямой линией с точкой, соответствующей безрисковому активу, лежал бы левее и выше его. Другими словами, из всех линий, которые могут быть проведены из точки, соответствующей безрисковому активу, и соединяют эту точку с рискованным активом или рискованным портфелем, ни одна не имеет больший наклон, чем линия, идущая в точку Т. Это важно потому, что часть эффективного множества модели Марковица отсекается этой линией. В частности, портфели, которые принадлежали эффективному множеству в модели Марковица и располагались между минимально рискованным портфелем, обозначенным через V, и портфелем Т, с введением возможности инвестирования в безрисковые активы не являются эффективными. Теперь эффективное множество состоит из прямого и искривленного отрезка. Прямой отрезок идет от безрискового актива в точку Г и поэтому представляет портфели, составленные из различных комбинаций безрискового актива и портфеля Т. Искривленный отрезок расположен 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 [ 79 ] 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |