|

|

|

Промышленный лизинг

Методички

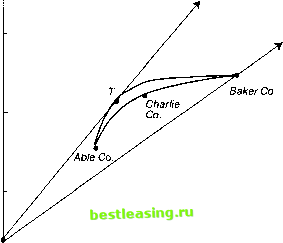

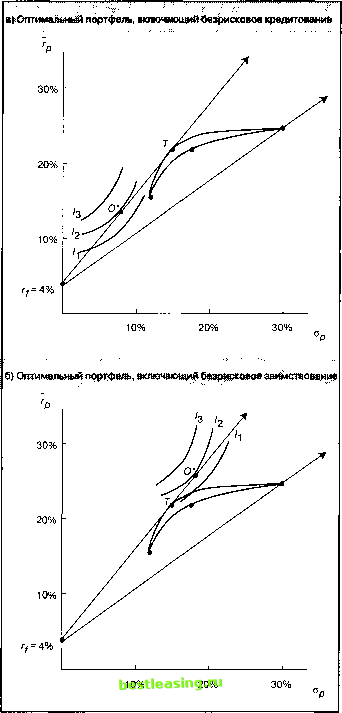

Одновременный учет безрискового заимствования и кредитования 3.4.1 Влияние безрискового заимствования и кредитования на эффективное множество Рисунок 9.7 изображает, как изменяется допустимое множество, если введена возможность как предоставления, так и получения займа по одной и той же безрисковой процентной ставке. Рассматриваются не только акции РАС и АЫе, но и все остальные рискованные активы и портфели. Множество достижимости представлено областью, расположенной между двумя лучами, выходящими из точки, соответствующей безрисковой ставке, и проходящими через точки, соответствующие акциям Baker и портфелю, обозначенному через Т. Эти два луча уходят в бесконечность при условии, что нет ограничений на величину получаемого займа. Луч, идущий через портфель Т, является особенно важным, поскольку он представляет эффективное множество. Это означает, что на нем располагаются портфели, предлагающие наилучшие возможности для инвестора, так как каждый из этих портфелей является крайним в северо-западном направлении относительно оси ординат. Как уже упоминалось, портфель Г состоит из инвестиций в акции АЫе, Baker и Charlie в пропорции 0,12 : 0,19 : 0,697. Как и прежде, линия, идущая через Т, является касательной к эффективному множеству модели Марковица. Кроме портфеля Гни один из портфелей, которые находились в эффективном множестве модели Марковица, не является эффективным после введения возможности предоставления и получения безрисковых займов. Чтобы убе- гу=4%  Рис. 9.7. Достижимое и эффективное множества в случае возможности безрискового заимствования и кредитования литься в этом, достаточно заметить, что любой портфель (кроме Т), принадлежащий эффективному множеству модели Марковица, уступает портфелям, лежащим на верхнем луче и имеющим больший ожидаемый доход при том же самом стандартном отклонении. 9.4.2 Влияние безрискового заимствования и кредитования на выбор портфеля Имея возможность получения и предоставления займов по безрисковой ставке, инвестор выберет оптимальный портфель, найдя точку касания своей кривой безразличия с линейным эффективным множеством8. На рис. 9.8 изображены две возможные ситуации. Если кривые безразличия инвестора выглядят аналогично изображенным на рис. 9.8(a), то оптимальный портфель О* состоит из инвестиций в безрисковый актив и в портфель Т. Если же инвестор менее склонен избегать риска и его кривые безразличия аналогичны изображенным на рис. 9.8(6), то оптимальный портфель инвестора О* состоит из получения займа по безрисковой ставке и из инвестиции этих и собственных фондов в Г9. ключевые примеры и понятия Стоимость получения краткосрочных займов Обобщение модели Марковица основывается на том, что инвестор имеет возможность получать и предоставлять займы по безрисковой ставке. Конечно, каждый инвестор имеет возможность безрискового кредитования путем покупки казначейской ценной бумаги США со сроком погашения, совпадающим со сроком владения. Получение займа по безрисковой ставке - совсем другой вопрос. В реальности только оди н субъект имеет возможность получения займа по безрисковой ставке - Казначейство США. Другие инвесторы, будь то индивидуумы или институциональные инвесторы, должны платить проценты по получаемому займу, превышающие ставку, выплачиваемую Казначейством. Какую ставку платят инвесторы за получение займа? Для прояснения этого вопроса приведем некоторую информацию о процентных ставках, представленных на рынке краткосрочных финансовых активов, известном как денежный рынок. Стандартом для сравнения всех ставок на денежном рынке является ставка, выплачиваемая по краткосрочным ценным бумагам Казначейства США, которые называются векселями Казначейства США (U.S. Treasury bills, см. гл. J). Доход по казначейскому векселю за короткое время является полностью определенным, поскольку федеральное правительство США никогда не от- кажется от своих обязательств. Оно всегда имеет возможность напечатать деньги или поднять налоги для уплаты своих долгов. Относительно других заемщиков, независимо от их финансового положения, всегда имеется некоторый риск невыполнения ими данных краткосрочных обязательств. Во многом вследствие этого факта на практике все прочие заемщики должны платить ставки, превышающие выплачиваемые Казначейством. Разница между тем. что платит Казначейство, и тем, что платитлюбой другой заемщик, называется спредом (spread). Насколько велик этот спред? Если вы как индивидуальный инвестор желаете получить финансирование для инвестиций в ценные бумаги, то традиционным способом является покупка этих ценных бумаг в кредит через вашего брокера. То же самое верно и для институционального инвестора. При подобных операциях брокер обычно занимает деньги где-либо на денежном рынке (как правило, получая кредит в банке под залог соответствующего количества имеющихся ценных бумаг). Процент, выплачиваемый брокером, называется ставкой по брокерской ссуде до востребовании (brokercall loan rale, или broker call money) (см гл. 3). Брокеры добавляют обычно к указанной ставке от I до 2% для определения ставки, взимаемой с клиента, сделавшего заказ. Крупные инвесторы могут рассчитывать на  Рис. 9.8. Вы бор портфеля при возможности безрискового заимствования и кредитования 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 [ 82 ] 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |