|

|

|

Промышленный лизинг

Методички

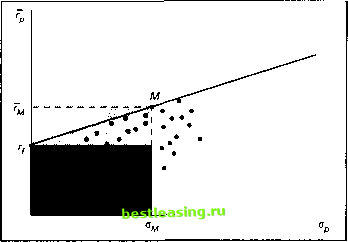

маг в так называемом рыночном портфеле (market portfolio), которому дано следующее определение: Рыночный портфель - это портфель, состоящий из всех ценных бумаг, в котором доля каждой соответствует ее относительной рыночной стоимости. Относительная рыночная стоимость ценной бумаги равна ее совокупной рыночной стоимости, деленной на сумму совокупных рыночных стоимостей всех ценных бумаг8. Причина, по которой рыночный портфель занимает центральное место в САРМ, заключается в том, что эффективное множество состоит из инвестиций в рыночный портфель в совокупности с желаемым количеством безрискового заимствования или кредитования. Таким образом, вполне правомерно можно определить касательный портфель как рыночный и обозначить его через М вместо Т. Теоретически, Мсостоит не только из обыкновенных акций, но и из других видов инвестиций, таких, как облигации, привилегированные акции и недвижимость. Однако на практике иногда под М понимают портфель, содержащий только обыкновенные акции. КЛЮЧЕВЫЕ ПРИМЕРЫ И ПОНЯТИЯ Неопределенность Рыночный портфель занимает особое место в современной теории и практике инвестирования. Для САРМ большое значение имеет предположение, что рыночный портфельприн адл е жит э ф фе кти в н ому м н о -жеству и инвесторы держат его, ориентируясь на желаемый уровень безрискового заимствования или кредитования. Более того, врыночном портфеле представлено окончательное распределение инвестиций по различным видам ценных бумаг. Следовательно, пассивные инвесторы (или менеджеры индексных фондов - см. гл. 24), которые не делают ставку на какую-то конкретную бумагу, а предпочитают их широкий ассортимент, стремятся инвестировать в рыночный портфель. Кроме того, рыночный портфель служит в качестве универсального показателя оценки эффективности. Инвестиционные менеджеры н их клиенты часто сравнивают результаты деятельности менеджеров с доходностью рыночного портфеля. Несмотря на широту своего применения, рыночный портфель поразительно плохо определен. Теоретически состав его выглядит просто: все активы взвешены в пропорции согласно их рыночным стоимостям. Однако реально определить истинный рыночный портфель (или даже его приближение) представляется невозможным как для частного лица, так и для организации. рыночного портфеля Рассмотрим способ, который позволяет определить рыночный портфель (хотя бы в общих чертах). Он состоит из двух этапов; определение активов, которые в него войдут, и вычисление их рыночных стоимостей. На первом этапе необходимо составить список разл ич пых активов, образующих рыночный портфель. Далее следует заняться глобальным рассмотрением фондовых инструментов, представленных как на американском рынке, так и на фондовых рынках других стран. Естественным является желание включить в портфель все виды обращающихся на рынке ценных бумаг. Таким образом, в него необходимо включить обыкновенные и привилегированные акции, а также облигации корпораций. В этой связи следует принять во внимание стоимость товариществ и компаний, принадлежащих одному лицу. Следует ли в этом случае рас-сматри вать государственные долговые бумаги? Да, но тол ько те, которые обеспечены ре-альными активами, такими, как недвижимость. (В связи с дефицитом бюджета основная часть государственного долга, в действительности, обеспечивается будущими налогами и поэтому материально не подкреплена в настоящий момент.) В портфель также следует включить недвижимость, денежную наличность, драгоценные металлы (в первую очередь золото) и произведения искусства. Но это еше не все. Включить нужно и потребительские товары длительного пользования, такие, как автомобили, мебель и т.п. Последнее, но немаловажное, что нужно включить, - это образование, в которое инвестируются огромные средства, часто называемое человеческим капиталом. Даже перечисление элементов рыночного портфеля весьма сложно. Оценка их стоимости представляется еще более проблематичной. Что касается американских рынков капитала, то они достаточно развиты и собрать данные о рыночной стоимости обращающихся на них активов не представляет особого труда. (Необходимо лишь быть предельно внимательным и избегать двойного подсчета, который может произойти, к примеру, в тех случаях, когда одна корпорация владеет частью другой.) На иностранных рынках доступность информации различна, в зависимости от страны. Так, в Великобритании и Японии системы сбора информации о ценных бумагах почти так же развиты, как и в США. На других рынках, таких, как в странах третьего мира, полные сведения об оценке инвестиционных активов добыть весьма сложно. С аналогичной проблемой приходится сталкиваться, когда речь идет об активах, не являющихся предметами публичной торговли. В одних странах, к которым относится США, правительства предпринимают попытки делать точные оценки несметного числа различных активов - от недвижимости до потребительских товаров длительного пользования. В других странах не делается никаких усилий для сбора подобной информации. И наконец, в отношении оценки стоимости человеческого капитала трудности столь велики, что остается лишь пожелать удачи тем, кто собирается это делать. Трудности в определении структуры и стоимости истинного рыночного портфеля привели к необходимости использования его подобий. Например, при операциях с обыкновенными акциями большинство исследователей и практиков произвольно определя-ютрыночный портфель какдостаточно пред- ставительный индекс, такой, как SAP 500 или Wilshire 5000. Что же влечет за собой незнание истинной структуры рыночного портфеля? С теоретической точки зрения проблемы, которые могут возникнуть, значительны. В двух своих статьях, одна из которых была опубликована в марте 1977 г. в Journal of Financial Economics, а другая - в сентябре 1978 г. в Journal of Finance, Ричард Ролл утверждает, что из-за неопределенности рыночного портфеля невозможно провести проверку САРМ. Если кто-либо, по его словам, будет знать истинный рыночный портфель, то он сможет проверить, будет ли он на самом деле располагаться в эффективном множестве, принимая во внимание тот факт, что линейная связь в САРМ между ожидаемой доходностью и коэффициентом бета зависит от эффективности рыночного портфеля. К утверждению Ролла следует отнестись серьезно. Кроме того, Ролл говорит о том, что практика использования индексов - подобий рыночного портфеля - связана с массой проблем. Различные индексы, даже если их доходности коррелированы, могут дать разные оценки коэффициента бета для одной и той же ценной бумаги. Следует отметить, что утверждения Ролла были подвергнуты резкой критике ярыми защитниками САРМ. Что касается практической стороны вопроса, то инвесторы обычно пренебрегают неопределенностью рыночного портфеля. Пассивные менеджеры, как правило, подразделяют рынок финансовых активов на различные классы, например на акции и облигации. Затем они более или менее произвольно определяют рыночный портфель для каждого класса этих активов и составляют портфели, которые вели бы себя аналогично характеристикам рыночного портфеля соответствующего класса активов. Активные менеджеры часто обращаются к такому рыночному портфелю при разработке своих инвестиционных портфелей. При оценке эффективности портфелей рыночные индексы-подобия используются в вы-численияхдоходности с учетом риска на основе САРМ (см. гл. 25). 10.2.3 Эффективное множество В модели САРМ простым образом определяется связь между риском и доходностью эффскшвнмх портфелей. Это наыядпо представлено на рис. I0.I. Точка М обозначает рыночным портфель, а / представляет собой безрисконую ставку доходности. Эффек- тивные портфели находятся вдоль прямой, пересекающей ось ординат в точке с координатами (0, г) и проходящей через М, и образуются альтернативными комбинациями риска и доходности, получаемыми в результате сочетания рыночного портфеля с безрисковым заимствованием или кредитованием. Это линейное эффективное множество в САРМ известно под названием рыночная линия (Capital Market Line, CML). Все остальные портфели, не использующие рыночный портфель в комбинации с безрисковым заимствованием или кредитованием, будут лежать ниже рыночной прямой, хотя некоторые могут располагаться в непосредственной близости от нее. Наклон CML равен разнице между ожидаемой доходностью рыночного портфеля и безрисковой бумаги (гм - rf), деленной на разницу их рисков (ом - 0), или (гм- rf)/oM9. Так как CML пересекает вертикальную ось в точке с координатами (0, г), то уравнение CML имеет вид: (10.1) где г р и ар обозначают ожидаемую доходность и среднеквадратичное отклонение эффективного портфеля10. В приведенном ранее примере рыночный портфель при безрисковой ставке 4% состоял из акций компаний АЫе, Baker и Charlie (которые были выбраны в предположении, что других акций на рынке нет), взятых в пропорции 0,12 : 0,19 : 0,69. Как было показано в гл. 9, ожидаемая доходность и среднеквадратичное отклонение для такого портфеля составляли 22,4 и 15,2% соответственно. В этом случае уравнение CML будет таким: гр=4 + 22,4-4 15,2 0=4 + 1,21о  Рис. 10.1. Рыночная линия 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 [ 88 ] 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |