|

|

|

Промышленный лизинг

Методички

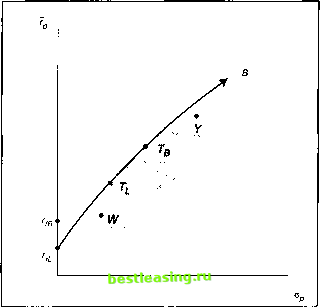

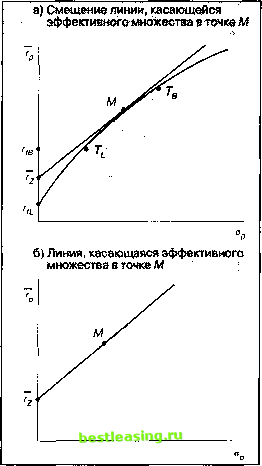

Приложение А Некоторые обобщения САРМ Исходная модель определения цен финансовых активов основана на очень значительных предположениях, что ведет к определенной условности получаемых выводов. После ее разработки было предложено несколько более сложных версий. В этих версиях ослаблены некоторые предположения исходной модели, поэтому их часто называют обобщенными версиями САРМ. Некоторые из них описаны в этом приложении. Включение в модель ограничений на безрисковые займы А. 1.1 Рыночная линия Исходная САРМ предполагает, что инвесторы могут вкладывать и занимать деньги по одной и той же безрисковой ставке. На практике такой заем либо неосуществим, либо ограничен по объему. Какое воздействие на САРМ окажет ослабление предположения о единой безрисковой ставке? Для ответа на данный вопрос полезно рассмотреть следующие альтернативные допущения: (1) инвесторы могут вкладывать деньги без риска, т.е. приобретать активы, обеспечивающие безрисковую доходность со ставкой г ; (2) инвесторы могут занимать деньги без ограничения объема под более высокий процент г[в. Эти безрисковые ставки указаны на вертикальной оси рис. 10.3. Область на графике, имеющая форму зонтика, включает комбинации риска и доходности, достижимые путем инвестиций исключительно в рискованные активы15. Если не существует возможности вложений и займов по безрисковым ставкам, то эффективное множество изображается кривой WTLTBYи при этом существует много эффективных комбинаций рискованных ценных бумаг. Однако возможность безрискового вложения со ставкой г превращает рискованные портфели, лежащие между Ww Т, в неэффективные, поскольку комбинации безрискового кредитования и портфеля, соответствующего TL, обеспечивают более высокие доходности при тех же значениях риска. Аналогичным образом, возможность брать кредиты под процент г/в придает особый интерес другому портфелю, находящемуся в точке Тв. Рискованные портфели, лежащие между Тв и Y, становятся неэффективными, поскольку вложения в портфель Тв с использованием заемных средств обеспечивают большую доходность при таких же значениях риска. Инвесторы, чье отношение к риску не предполагает ни заимствования, ни кредитования, будут использовать эффективные комбинации рискованных ценных бумаг, лежащие на кривой TLTB. Следовательно, их портфели должны быть выбраны в соответствии со степенью нетерпимости к риску. В этой ситуации SML превращается в линию, состоящую из отрезка прямой от г до Т, кривой от TL до Тв и луча, идущего из Т на северо-восток на рис. 10.3.  Рис. 10.3. Эффективное множество в случае, когда безрисковые ставки различаются А.1.2 Рыночная линия ценной бумаги Что происходит с SML, когда ставка безрискового заимствования превышает ставку безрискового кредитования? Ответ зависит от того, лежит ли точка, соответствующая реальному рыночному портфелю, на кривой эффективных портфелей между точками TL и Тв на рис. 10.316. Если нет, то мало что можно сказать дополнительно. Если да, то можно прийти к значимым выводам. Рисунок 10.4 изображает случай эффективного рыночного портфеля (ему соответствует точка М). На рис. 10.4(a) изображена касательная к эффективному множеству в точке М. Вертикальное смещение, соответствующее этой касательной, обозначено г г На графике (б) показана только эта касательная прямая. Удивительная особенность рис. 10.4(6) состоит в том, что точно такая же картинка соответствует рынку, на котором инвесторы могут занимать и вкладывать деньги без ограничений по гипотетической безрисковой ставке r z. Если бы на прямой, исходящей из rz, была достижима только точка М, то ожидаемые доходности рискованных ценных бумаг были бы такими же, как на гипотетическом рынке с безрисковой ставкой г 2. То есть все рискованные бумаги (и составленные из них портфели) располагались бы на SML, проходящей через r г как показано на рис. 10.5. Вертикальное смещение SML показывает ожидаемую доходность ценной бумаги или портфеля с нулевым значением беты . Соответствующее обобщение САРМ называется САРМ с нулевой бетой (zero-beta capital asset pricing model). Из этой версии модели вытекает, что SML располагается более полого, чем согласно исходной версии, поскольку г z больше rfL. С точки зрения практики это означает, что г z должна быть найдена, исходя из курсов рискованных ценных бумаг, и не может быть определена  Рис. 10.4. Риск и доходность при эффективном рыночном портфеле просто по котировкам безрисковых бумаг, скажем, казначейских векселей. Многие организации, занимающиеся оценкой SML, находят, что реальная прямая лучше соответствует САРМ с нулевой бетой , чем исходной САРМ. Выводы, получаемые в случаях, когда заем невозможен или издержки растут с увеличением объема займа, несущественно отличаются от рассмотренных. Пока рыночный портфель эффективен, все ценные бумаги лежат на SML, но доходность при нулевой бете будет превышать безрисковую ставку инвестирования. Н Допущение о неоднородных ожиданиях Ряд исследователей изучали следствия предположения о том, что различные инвесторы имеют разные представления об ожидаемых доходностях, стандартных отклонениях и ковариациях. Говоря более точно, предположение об однородных ожиданиях заменялось в этих исследованиях допущением неоднородных ожиданий (heterogenesus expectations). 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 [ 93 ] 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |