|

|

|

Промышленный лизинг

Методички

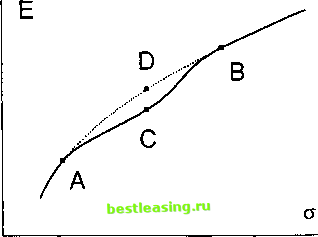

выполняется условие f(ax + (1 - а)у) > af(x) + (1 - a)f(y). Функция называется выпуклой, если для любых ж и у и для любого а, 0 < а < 1, выполняется условие f{ax + (1 - а)у) < af{x) + (1 - a)f(y). Если рассматриваемая функция является дважды непрерывно дифференцируемой, то условие вогнутости равносильно тому, что при всех х выполняется условие / (ж) < 0. Условие выпуклости в этом случае равносильно тому, что при всех ж выполняется условие / (ж) > 0. Говоря, что эффективный фронт является вогнутой кривой, мы имеем в виду, что он является графиком вогнутой функции аргумента а.  Рис. 3.4. Недопустимая форма эффективного фронта (сплошная линия) Теория эффективных портфелей ценных бумаг Действительно, допустим, что эффективный фронт имеет форму, показанную на рис.3.4, т. е. не является вогнутым. Точками А, В л С показаны три эффективных портфеля. Из портфелей А и В можно составить портфель D, который имеет то же стандартное отклонение сг, что и портфель С, но большую ожидаемую доходность Е, т. е. портфель С не является эффективным. Мы дали формальное определение эффективного фронта. Но почему именно эффективные портфели должны быть привлекательны для вкладчиков? То, что портфели с большей ожидаемой доходностью привлекательнее, чем портфели с меньшей ожидаемой доходностью, не вызывает сомнений. Но почему при одной и той же ожидаемой доходности портфели с меньшим стандартным отклонением доходности привлекательнее, чем портфели с большим стандартным отклонением? Здесь мы скажем только, что большинство вкладчиков не любит неопределенность. Подробно данный вопрос будет обсуждаться в §6 и 7. Теперь вместо портфеля из трех видов ценных бумаг рассмотрим портфель из те видов ценных бумаг. Через Q обозначим множество тех точек J5, координаты которых (сг, Е) являются стандартным отклонением и математическим ожиданием доходности портфеля, определяемого каким-нибудь набором чисел si, ж2,..., жп, таким,что Ж1 + ж2 + + Жп = 1, 1 > h, х2 > h,- , хп > 1п. (3.1) Здесь li, /2,..., 1п - некоторые действительные числа. Если /, < 0, то по г-й ценной бумаге вкладчиком может быть занята как длинная, так и короткая позиция, а {-li) - это отношение суммы, которую вкладчику допускается получить от выпуска г-й ценной бумаги, к его собствен- ному капиталу. Если li - большое по абсолютной величине отрицательное число, то фактически это означает, что отсутствуют ограничения на выпуск г-й ценной бумаги. Если li = 0, то по г-й ценной бумаге вкладчиком может быть занята только длинная позиция. Если > 0, то вкладчик должен направить соответствующую часть капитала на покупку г-й ценной бумаги. Эффективный фронт QQ для п видов ценных бумаг определяется точно так же, как и для трех видов ценных бумаг. Пример. Рассмотрим набор из б ценных бумаг. Пусть ожидаемые доходности Ej этих ценных бумаг равны ( 0.040700 0.046400 0.070500 0.099400 0.085700 0.125000 ). Пусть ковариаций доходностей Сц равны / 0.000189 0.000103 0.000102 0.000370 0.000081 \ 0.000037 0.000103 0.000377 0.000460 0.000146 0.000342 0.000225 0.000102 0.000460 0.000612 0.G00131 0.000409 0.000358 0.000370 0.000146 0.000131 0.000808 0.000160 0.000087 0.000081 0.000342 0.000409 0.000160 0.000425 0.000194 0.000037 \ 0.000225 0.000358 0.000087 0.000194 0.000407 ) На рис. 3.5 приведены три рассчитанных эффективных фронта. Эффективный фронт а рассчитан при условии, что выпуск каждой из б рассматриваемых ценных бумаг разрешен, но ограничен. Средства, полученные от выпуска каждой ценной бумаги, не должны превышать 30% собственного капитала вкладчика: 1Х - 12 = 13 - 14 - /5 = /6 = -0.3. То, что ограничения в 30% для всех ценных бумаг совпадают, не имеет принципиального значения. Эти ограничения могли бы быть и разными для разных ценных бумаг. 1 2 3 4 5 6 7 8 9 [ 10 ] 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 |