|

|

|

Промышленный лизинг

Методички

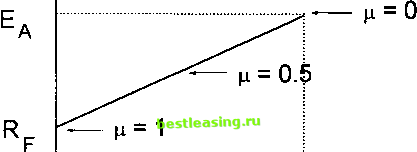

торых функции iCi(A), жг(Л),..., ж (Л) являются непрерывными и кусочно-линейными. С практической точки зрения можно сказать, что эти функции всегда являются непрерывными и кусочно-линейными18. Один из алгоритмов построения функций i(A), ж2(А),..., жп(Л), предназначенный для реализации на компьютере, описан в §10. То, что некоторые точки А названы угловыми, не означает, что в соответствующих местах эффективный фронт, как кривая на плоскости (<т, Е), имеет излом. Хотя излом и возможен. Например, если бы на рис. 3.9 между точками Ai и А2 графики всех функций i(A) были горизонтальными отрезками, то эффективный фронт имел бы излом. Если мы знаем, например, наборы чисел x(Xi) и ж(А2), определяющие два соседних угловых портфеля, то мы можем определить эффективные портфели, отвечающие всем А между Ai и А2, по формулам / w А2 А / \ \ А - Ai . . . ЖДА) =--r-a:i(Ai) +--г-ж;(А2), а2 - л\ а2 - л\ г = 1,2,..., п, Аа < А < А2. На плоскости (V, Е) эффективный фронт состоит из кусков парабол, а на плоскости (<т, Е) - из кусков гипербол и отрезков прямых. Если в условии (3.2) отсутствуют все ограничения на выпуск ценных бумаг (т. е. 1 = 12 - ... = 1п = -оо) и отсутствуют все ограничения вида неравенств (т. е. N = га), то задача имеет более простое решение. В этом случае функции xi(X), ж2(А),..., жп(А) являются не кусочно-линейными, а линейными. См., напр.: [37], с. 221 - 225. § 4. Оптимальный портфель при возможности заимствования и одалживания Допустим, что кроме п видов рисковых ценных бумаг, о которых говорилось в §3, на рынке существует безрисковая ценная бумага. Доходность безрисковой ценной бумаги обозначим Rf. (Обозначение F происходит от английского слова free - свободный, в данном случае - свободный от риска). Для единства стиля доходность Rp следовало бы считать случайной величиной. Но эта случайная величина принимает только одно значение, никакого риска с этой ценной бумагой не связано. Это означает, что дисперсия D(Rp) = 0, а математическое ожидание E(Rp) равно тому значению, которое данная случайная величина принимает. Нам следовало бы ввести обозначение Ер = E(Rp). Но в экономической литературе вместо Ef используется обозначение Rp. И мы с этого момента будем поступать так же, считая Rp числом. Рассмотрим портфель А, составленный каким-то способом из п рисковых ценных бумаг. Зафиксируем А*, 0 < /i < 1, и составим новый портфель, состоящий на (л 100 % из безрисковой ценной бумаги и на (1 - /i) 100 % из портфеля А. Доходность этого портфеля имеет вид R = ц RF + (1 - /i) RA-Отсюда ожидаемая доходность полученного портфеля Е - [л Rf + (! - ) Еа (4.1) и дисперсия доходности а2 = ti2D{RF) + (1 - fi)2D(RA) + 2/j(1 - n)Cov(RF, RA). Мы знаем, что D(Rp) - 0. Ковариация константы с любой другой случайной величиной равна 0, поэтому Cov(Rp, Ra) = 0. Введя обозначение а а = \Jd(Ra), находим *2 = а - м)Ч <т={\-р)*А. (4.2)  Рис. 4.1. Множество точек (о;Е), отвечающих портфелям, составленным из портфеля А и из безрисковой ценной бумаги, при невозможности заимствования 1 2 3 4 5 6 7 8 9 10 11 12 13 [ 14 ] 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 |