|

|

|

Промышленный лизинг

Методички

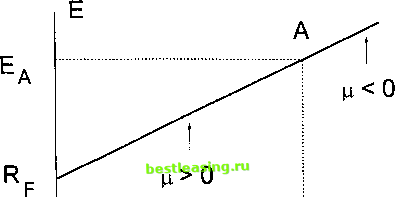

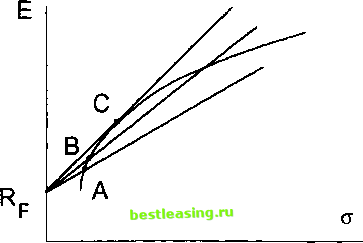

На рис. 4.1 показаны ожидаемые доходности Е и риски о~ полученных портфелей при различных \i. Из уравнений (4.1) и (4.2) видно, что этим портфелям на плоскости (<7, Е) соответствует отрезок прямой линии.  Рис. 4.2. Множество точек (о~,Е), отвечающих портфелям, составленным из портфеля А и из безрисковой ценной бумаги, при возможности заимствования Теперь будем считать, что вкладчик может не только дать, но и взять любой заем, причем по одной и той же процентной ставке Rp. Тогда одалживание или заимствование можно представлять как покупку или выпуск безрисковой ценной бумаги. Рассмотренный выше случай ц > 0 соответствует покупке безрисковой ценной бумаги. Выпуску без- рисковой ценной бумаги и вложению полученных средств в портфель А соответствует случай < 0. Из уравнений (4.1) и (4.2) видно, что получающимся при этом портфелям на плоскости (<т, Е) соответствует полупрямая (см. рис. 4.2). Из уравнения (4.2) находим 1 - fi = а/аА. Тогда из уравнения (4.1) следует, что E=(l--) RF + - EA \ оА) а а E = RF+ Ea~Rf а. (4.3) Уравнение (4.3) - это уравнение прямой, изображенной на рис. 4.2. Отметим, что эта прямая проходит через точку с координатами (<тд, ЕА)- Слева от точки А лежат точки, соответствующие комбинациям портфеля А с купленной безрисковой ценной бумагой. Справа от точки А лежат точки, соответствующие комбинациям портфеля А с выпущенной безрисковой ценной бумагой. До сих пор портфель А был выбран произвольно. Теперь остановимся на том, как выбрать портфель А наилучшим образом. На рис. 4.3 для трех эффективных портфелей А, В и С изображены прямые - R,F Е = RF -j--сг, Е = Д, + - а. На рис. 4.3 А - это точка с координатами (о-д,#д), В -точка с координатами (о в, $в), С - точка с координатами (се, Ее)-  Рис. 4.3. Эффективный фронт для портфелей из рисковых ценных бумаг (кривая линия) и возможные сочетания риска и ожидаемой доходности при добавлении в рисковый портфель безрисковой ценной бумаги При принятом нами критерии комбинации безрисковой ценной бумаги и портфеля В лучше, чем комбинации безрисковой ценной бумаги и портфеля А, поскольку они дают большую ожидаемую доходность при одном и том же риске. Комбинации безрисковой ценной бумаги и портфеля С 1 2 3 4 5 6 7 8 9 10 11 12 13 14 [ 15 ] 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 |