|

|

|

Промышленный лизинг

Методички

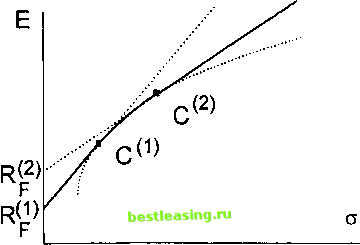

Рассмотрим также вопрос о том, как будет выглядеть эффективный фронт, если процентная ставка Rp\ по которой вкладчик может дать безрисковый заем (например, купив государственные ценные бумаги) ниже процентной ставки Rp, по которой вкладчик может взять заем. Эффективный фронт для этого случая изображен сплошной линией на рис. 4.5. Он состоит из отрезка прямой линии, соединяющего точку с вертикальной осью, из части криволинейного эффективного фронта между точками и (эффективного фронта, соответствующего портфелям, составленным только из рисковых ценных бумаг), и из полупрямой (или отрезка), расположенной правее точки С2\  Рис. 4.5. Эффективный фронт для случая, когда безрисковое заимствование производится по более высокой процентной ставке, чем безрисковое одалживание § 5. Упрощенные методы нахождения эффективных портфелей. Использование индексов Одним из наших основных предположений является рассмотрение доходностей ценных бумаг как случайных величин Ri, R2, .., Rn. Но при построении эффективных фронтов используется не вся информация об этих случайных величинах, а только следующие числовые характеристики случайных величин: математические ожидания E(R{), дисперсии D(Ri), ковариации Cov(R{, Rj). В §1 был описан только простейший способ определения этих числовых характеристик по известным в предыдущие периоды значениям доходностей рассматриваемых ценных бумаг. Вопросу о том, как находить числовые характеристики случайных величин, нужные для построения эффективных фронтов, посвящено большое количество работ. Обзор некоторых из этих работ и сравнительный анализ существующих методов можно найти, например, в [2]. Опишем один из распространенных практических подходов к построению случайных величин Ri,R2, ., Rn- Этот подход имеет название модель с одним индексом. Пусть случайная величина Rm обозначает доходность индекса рынка. (Обозначение М происходит от английского слова market - рынок.) Индекс рынка - это набор ценных бумаг, используемый для определения ситуации на данном рынке фондовых активов путем расчета усредненной стоимости этих ценных бумаг21. Можно даже сказать, что индекс рынка - это набор ценных бумаг в совокупности со способом расчета их усредненной стоимости. Иногда сокращенно индексом называют саму усредненную стоимость. Доходность индекса рынка может рассматриваться как усредненная доходность входящих в данный индекс ценных бумаг. При том, что мы рассматриваем рынок, состоящий из п видов ценных бумаг, возможно, например, следующее определение этой случайной величины: Rm = - У] Д;. Мы привели последнюю формулу только для иллюстрации. Использоваться в дальнейшем она не будет22. Если речь идет о рынке акций в США, то в качестве индекса рынка может быть использован, например, индекс Доу - Джонса или индекс агентства Стандард энд Пур . В модели с одним индексом предполагается, что Rm -это общий фактор, и зависимость линейна, т. е. случайные Определение индекса см. [37], с. 982. Распространено также другое определение, когда под индексом понимается не сам набор ценных бумаг, а некоторая характеристика этого набора. 22В §8 мы будем обозначать через Rm доходность рыночного портфеля, т. е. портфеля, состоящего из всех акций, имеющихся на рынке, и тогда последняя формула оказывается вообще неправильной. Но в этом параграфе возможна большая свобода в выборе случайной величины Rm, поскольку рыночный портфель, конечно, является индексом рынка, но индекс рынка может быть определен и по-другому. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 [ 17 ] 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 |