|

|

|

Промышленный лизинг

Методички

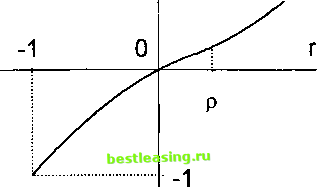

не при всех г2 > п, а только при г2 > г2 > п. Величина г2 зависит от выбранной функции полезности U. Вкладчик, нерасположенный к риску, не будет вкладывать капитал в ценные бумаги, если E(R) = 0. Если функция полезности является линейной функцией U(r) = г, т. е. мы имеем дело с вкладчиком, безразличным к риску, то условие (6.1) выполняется при r2 > ri. Этот вкладчик выбирает первую возможность (т. е. вкладывает капитал в ценные бумаги) при г2 > п, может выбрать как первую, так и вторую возможность при r2 = ri, и выбирает вторую возможность при r2 < ri. Вкладчик, безразличный к риску, не будет вкладывать капитал в ценные бумаги, если E{R) < 0. Если функция полезности является выпуклой, т. е. мы имеем дело с вкладчиком, склонным к риску, то существует г $ < ri, такое, что условие (6.1) выполняется при любом r2 > f2 и не выполняется при г2 < г2. Этот вкладчик выберет первую возможность (т. е. купит рассматриваемые ценные бумаги) при г2 > г2, может выбрать как первую, так и вторую возможность при г2 = г2 и выберет вторую возможность при г2 < г. Вкладчик, склонный к риску, может вложить свой капитал в ценные бумаги даже при E(R) < 0. В рассмотренном примере присутствуют три типа поведения вкладчика: нерасположенность к риску, безразличие к риску и склонность к риску. Наиболее близким к поведению реального вкладчика среди этих трех типов является нерасположенность к риску. Нерасположенность к риску означает, что вкладчик должен получить компенсацию за присутствие риска. В §3 мы приняли в качестве отправной точки, что, при одной и той же ожидаемой доходности, портфели с меньшим стан- дартным отклонением привлекательнее, чем портфели с большим стандартным отклонением. Там мы сказали только, что большинство вкладчиков не любят неопределенность. Но этот ответ является не до конца убедительным, поскольку большее стандартное отклонение предполагает больший разброс, как в сторону проигрыша, так и в сторону выигрыша. Теперь мы можем добавить, что для вкладчика, нерасположенного к риску, отрицательные отклонения уменьшают ожидаемую полезность сильнее, чем увеличивают ее такие же по величине и вероятности положительные отклонения. В качестве примера рассмотрим портфель А с доходностью j 0.1 - 6а с вероятностью 0.5, 0.1 + 6а с вероятностью 0.5, и портфель В с доходностью Г 0.1 - 6в с вероятностью 0.5, 0.1 + 6в с вероятностью 0.5, причем 0 < 6а < 6в- Покажем, что из свойств строго вогнутых функций следует, что E(U{RA)) > E(U{RB)). Имеем E(U(RA)) = 0.5(17(0.1 - 6А) + 7(0.1 + 6А)), E{U{RB)) = 0.5(17(0.1 - 6В) + 17(0.1 + 6В)). Если функция U строго вогнутая, то весь график функции U(R) на интервале (0.1 - с\в, 0.1 + 6в) лежит выше хорды, соединяющей точки (0.1 - 6в, 17(0.1 - 6в)) и (0.1 + +6b,U(0A + 6в))- Т. е. середина хорды, соединяющей точки (0.1 - 6А, 7(0.1 - 6А)) и (0.1 + 6А, (7(0.1 + 6А)), лежит выше середины первой хорды. Это и означает, что E(U(Ra)) > > E(U(RB)). Поэтому вкладчик, нерасположенный к риску, максимизируя ожидаемую полезность, выберет портфель А, для которого стандартное отклонение доходности меньше, а не портфель В, для которого стандартное отклонение доходности больше.  Рис. 6.4. Функция полезности вогнутая при г < р и выпуклая при г > р Возможны функции полезности и более сложного вида, чем вогнутые, линейные или выпуклые. Например, на рис. 6.4 приведен график функции полезности, которая вогнута при г < р и выпукла при г > р. Такая функция полезности характеризует поведение вкладчика, которое яв- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 [ 23 ] 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 |