|

|

|

Промышленный лизинг

Методички

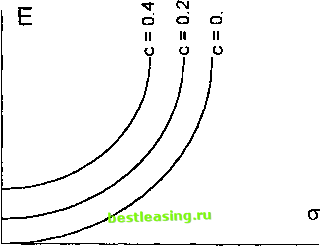

ляется нерасположенностью к риску в отношении отрицательных и не очень больших положительных г, но данный вкладчик придает существенное значение возможности значительного выигрыша. Подробное изложение теории полезности можно найти в [35]. 0.586 0.268 0.  Рис. 6.5. Кривые безразличия для вогнутой квадратичной функции полезности В качестве примера рассмотрим случай, когда функция полезности U(r) имеет вид Щг) = а г2 + (а + 1)г. (6.2) Эта функция полезности является вогнутой при а < 0, линейной при а = 0, выпуклой при а > 0 и удовлетворяет условиям = -1, Г7(0) = 0.  Рис. 6.6. Кривые безразличия для выпуклой квадратичной функции полезности Воспользовавшись формулой E(R2) = (E(R))2 + D(R) и обозначениями Е = E{R), а2 = D(R), получаем E(U(R)) = а Е2 + (а + 1) Е + а а2. При различных с рассмотрим на плоскости ( т, Е) кривые а Е2 + (а+ 1) Е + а а2 = с. (б.З) Чтобы построить портфель с максимальной ожидаемой полезностью, нужно выбрать кривую с максимальным с, которая пересекалась бы со множеством точек на плоскости (<т, Е), отвечающих возможным портфелям. Затем нужно выбрать портфель, у которого риск т и ожидаемая доходность Е совпадают с координатами (о-,Е) найденной точки пересечения.  Рис. 6.7. Определение портфеля А из рисковых ценных бумаг путем максимизации ожидаемой полезности При а = 0 семейство кривых (6.3) - это семейство горизонтальных прямых Е - с, 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 [ 24 ] 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 |