|

|

|

Промышленный лизинг

Методички

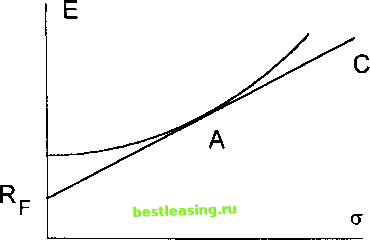

а при фиксированном оОи при - это семейство окружностей на плоскости (<r, Е) / 1 а + 1\2 2 с (\ а+ 1\2 V 2а/ а \2 а / На рис. 6.5 (при а = -0.2) и 6.6 (при а = 0.2) изображены по три окружности из каждого семейства, отвечающие различным с. Ограничимся рассмотрением вкладчиков, нерасположенных к риску, т. е. вкладчиков с вогнутой функцией полезности (6.2). Будем считать, что а < 0 и а фиксированно. Пусть портфели составляются из п рисковых ценных бумаг при наличии каких-то ограничений. На рис. 6.7 показаны эффективный фронт и одна из окружностей, заданная уравнением (6.3). Эта окружность пересекается с эффективным фронтом в единственной точке А. Если мы увеличим с, то радиус окружности, заданной уравнением (6.3), уменьшится, и эта окружность не будет пересекаться с эффективным фронтом. Таким образом, путем максимизации ожидаемой полезности из всего множества эффективных портфелей выбирается тот портфель, которому соответствует точка А на плоскости (<r, Е). Этот портфель зависит от выбранного значения а при определении функции полезности в (6.2). Если к п рисковым ценным бумагам добавлена безрисковая ценная бумага с доходностью Rp, которую можно как продавать, так и выпускать, то, как было показано в §4, эффективный фронт располагается на прямой линии (см. рис. 6.8). Точка С соответствует оптимальному портфелю из рисковых ценных бумаг. На этом эффективном фронте, как и в случае, когда рассматриваются портфели, состоящие только из рисковых ценных бумаг, можно выделить портфель с максимальной ожидаемой полезностью, которому на рис. 6.8 соответствует точка А. В данном случае функцией полезности определяется размер средств, которые следует заимствовать или одолжить, т. е. направить на выпуск или покупку безрисковой ценной бумаги.  Рис. 6.8. Определение портфеля А из рисковых и безрисковой ценных бумаг путем максимизации ожидаемой полезности Первым шагом в создании теории полезности стало решение задачи о Санкт-Петербургском парадоксе. Этот парадокс был обнаружен в XVIII веке Н.Бернулли, а объ- яснение было дано Д.Бернулли24, работавшим в те годы в Санкт-Петербурге. Отсюда и произошло название Санкт-Петербургский парадокс . Задача Н.Бернулли имеет следующий вид. Определить, сколько должен заплатить Павел Петру за возможность сыграть в следующую игру. Игра заключается в бросании монеты и прекращается при первом появлении герба. Если герб выпадает при первом броске, то Петр платит Павлу один дукат. Если при первом броске выпадает решетка, а при втором - герб, то Петр платит Павлу 2 дуката. Если при первых двух бросках выпадают решетки, а при третьем - герб, то 4 дуката, и т.д. Если впервые герб выпадает при n-м броске, то Петр платит Павлу 2П-1 дукатов. Возможные исходы игры, вероятности этих исходов и соответствующие выигрыши Павла приведены в таблице 6.1. Таблица 6.1

Пусть случайная величина X обозначает выигрыш Павла. Найдем ее математическое ожидание. Д(Х) = 1.1+2.1+... + 2 .+...= 24Bernoulli D. Specimen Theoriae Novae de Mensura Sortis. Commentarii Academiae scientiarum imperialis petropolitanae, vol.5, 1738; перепечатано: Exposition of a New Theory on the Measurement of Risk. Econometrica, January 1954, 23 - 36. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 [ 25 ] 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 |