|

|

|

Промышленный лизинг

Методички

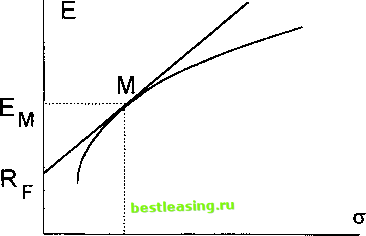

тот факт, что данный подход пытаются оспорить в течение больше чем тридцати лет, и число публикаций, связанных с моделью оценки фондовых активов, не уменьшается, говорит о важности этой модели. Модель оценки фондовых активов дает соотношение, которому должны удовлетворять ожидаемая доходность и коэффициент Бета33 для любой ценной бумаги или портфеля ценных бумаг. Выводится это соотношение в рамках рассматриваемого идеального рынка ценных бумаг, но оказывается хорошо передающим реальную ситуацию. Если для некоторого фондового актива (ценной бумаги или портфеля ценных бумаг) ожидаемая доходность ниже, чем та, которая получается из этого соотношения при коэффициенте Бета, соответствующем данному фондовому активу, это означает, что данный фондовый актив является переоцененным. Если для некоторого фондового актива ожидаемая доходность выше, чем та, которая получается из этого соотношения при коэффициенте Бета, соответствующем данному фондовому активу, это означает, что данный фондовый актив является недооцененным. Для вывода соотношения, которому должны удовлетворять ожидаемая доходность и коэффициент Бета любого фондового актива, делаются все те предположения, которые мы делали раньше. Предполагается, что все ценные бумаги абсолютно ликвидны и бесконечно делимы, цена покупки З30пределение коэффициента Бета для ценной бумаги в рамках модели с одним индексом дано в §5. В этом параграфе мы не предполагаем, что доходности различных ценных бумаг после исключения зависимости каждой из них от доходности индекса рынка становятся независимыми между собой. Однако приводимое ниже определение коэффициента Бета для ценной бумаги достаточно похоже на определение, данное в §5. совпадает с ценой продажи. Расходы на покрытие трансакционных издержек и уплату налогов в расчет не принимаются. Возможно заимствование и одалживание в неограниченных размерах по одной и той же процентной ставке Rf- Кроме того, делаются следующие дополнительные предположения. Все вкладчики одинаковым образом определили период времени (t,t 4- At), по которому рассчитываются доходности. Мнения всех вкладчиков относительно ожидаемых доходностей всех ценных бумаг, дисперсий и ковариаций доходностей совпадают. Все вкладчики принимают решения исходя только из ожидаемых доходностей имеющихся ценных бумаг, дисперсий доходностей и ковариаций доходностей. Никто из вкладчиков в отдельности не может вызвать изменение цен фондовых активов (и, следовательно, доходностей) своими действиями. Но все вкладчики сообща определяют цены фондовых активов своими действиями. Наконец, предположим, что рынок находится в равновесии. Для периода времени (t + At, t + 2At) ожидаемые доходности всех ценных бумаг, дисперсии и ковариаций доходностей такие же, как и для периода времени (t, t + At)34. Кроме безрисковой ценной бумаги на рынке существует п рисковых ценных бумаг. Портфель из п рисковых ценных 34Равновесие может пониматься как набор стационарных случайных процессов, используемых в качестве математической модели; см., напр.: Сох J.C-, Ingersoll J.E., Ross S.A. An Intertemporal General Equilibrium Model of Asset Prices Econometrica. 1985. V.53. N 2. P. 363 - 384. бумаг определяется набором чисел ж1} ж2,..., хп, таких, что Xi + х2 + + хп = 1. Будем считать, что нет других ограничений вида равенств и нет никаких ограничений вида неравенств, т. е. хг > - оо, ж2 > -оо, ..., хп> -оо.  Рис. 8.1. Эффективный фронт для портфелей из рисковых ценных бумаг (кривая линия) и линия рынка капитала (прямая линия) На рис. 8.1 гиперболой показан эффективный фронт для портфелей, состоящих только из рисковых ценных бумаг. Прямой линией показан эффективный фронт для портфелей, 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 [ 32 ] 33 34 35 36 37 38 39 40 41 42 43 44 45 46 |