|

|

|

Промышленный лизинг

Методички

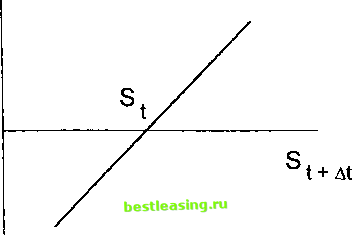

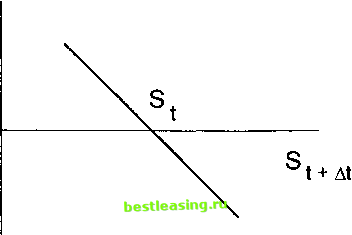

§ 2. Игра на повышение и игра на понижение. Позиции быка и медведя Предположим, что в момент времени t один из участников рынка ценных бумаг, которого мы будем называть вкладчиком, совершает сделку с каким-то другим участником этого рынка. Эта сделка может быть одного из следующих двух видов: покупка ценной бумаги или продажа ценной бумаги без покрытия на срок. В чем содержание и смысл этих сделок, мы объясним чуть позже, когда будем рассматривать длинные и короткие позиции. Сделка должна быть завершена в момент времени (t + At). Допустим пока, что доход D, получаемый от владения ценной бумагой в период времени (t, t + At), равен 0. Для акций это означает, что в этот период времени не выплачиваются дивиденды. Длинная позиция - это позиция при игре на повышение стоимости ценной бумаги. Вкладчик, занявший длинную позицию, покупает ценную бумагу в момент времени t, когда ее стоимость равна St, и продает данную ценную бумагу в момент времени (t + At), когда ее стоимость равна St+&t-При игре на повышение вкладчик предполагает, что стоимость ценной бумаги увеличится. На рис. 2.1 на горизонтальной оси отложена стоимость ценной бумаги St+At, а на вертикальной оси - средства (St+At - St), получаемые вклад-пиком в результате сделки. Если St+&t > $t, то игра на повышение была успешной. (Мы пренебрегаем инфляцией, например, считая At малым, пренебрегаем трансакционны-ми издержками и т.п.) Вкладчик, играющий на повышение, называется быком .  Рис. 2.1. Средства, получаемые вкладчиком при игре на повышение, в зависимости от стоимости ценной бумаги в момент закрытия позиции Короткая позиция - это позиция при игре на понижение стоимости ценной бумаги. При игре на понижение вкладчик предполагает, что стоимость ценной бумаги уменьшится. В момент времени t вкладчик получает от партнера по сделке средства, равные стоимости ценной бумаги St- В момент времени (t -f At) вкладчик должен купить эту ценную бумагу, стоимость которой в это время равна St+&t, и передать ее партнеру по сделке или просто передать ему соответству- ющую сумму, что при принятых нами условиях идеального рынка одно и то же. На рис. 2.2 на горизонтальной оси отложена стоимость ценной бумаги St+At-> а на вертикальной оси - средства (St - St+t), получаемые вкладчиком в результате сделки. Если St+At < St, то игра на понижение была успешной. Вкладчик, играющий на понижение, называется медведем 15. Про вкладчика, занявшего короткую позицию, говорят, что он продал ценную бумагу без покрытия на срок или что он выпустил ценную бумагу.  Рис. 2.2. Средства, получаемые вкладчиком при игре на понижение, в зависимости от стоимости ценной бумаги в момент закрытия позиции 15Мы следуем традиции, принятой в американской экономической литературе, и используем слово вкладчик (investor) даже в тех случаях, когда, казалось бы, уместнее было слово игрок (gambler). 1 2 3 4 5 [ 6 ] 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 |