|

|

|

Промышленный лизинг

Методички

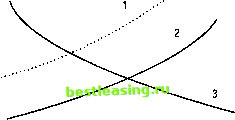

(расходы предприятия по уплате процентов за кредит должны быть заложены в цену). В результате получается предельная цена, ниже которой при платности использования заемных средств на финансирование проекта продавать изделие на имеет смысла: Пц = Спп + [(Зф х Пзф) : 100%] : 0 , (82) где Пц - предельная цена вновь освоенного изделия; Спп - суммарные переменные и постоянные затраты на единицу изделия; Зф - сумма заемного финансирования для реализации проекта; Пзф - плата за использование заемного финансирования (проценты по кредиту); Оп - предполагаемый годовой объем производства. Согласно методу прямых затрат за основу ценообразования принимается производственная себестоимость товара, которая подлежит учету и отражению по элементам сметы затрат на производство. Сначала подсчитывают общую сумму прямых затрат и накладных расходов; приходящуюся на единицу изделия, т.е. производственную себестоимость единицы товара. Затем определяют предельную цену продажи изделия исходя из необходимости покрытия сбытовых и других (например, административно-управленческих) расходов, не отражаемых в смете затрат на производство. Для обеспечения такого покрытия в расчете применяется установленная эмпирическим или расчетным путем процентная надбавка к производственной себестоимости изделия. Предельную цену рассчитывают по формуле Пц = Спн + (Спн х Нс) : 100%, (83) где Спн - суммарные прямые затраты и накладные расходы по смете затрат на единицу изделия (производственная себестоимость изделия); Нс - надбавка на производственную себестоимость для покрытия сбытовых и административно-управленческих расходов. Финансовый менеджер должен внимательно относиться к надбавкам (наценкам) и различать надбавки для покрытия расходов предприятия, учитываемые в составе себестоимости продукции, надбавки на прибыль (рентабельность), закладываемые в цену, а также ассортиментно-качественные и расчетные надбавки (наценки), скидки (уценки), применение которых вызвано дифференцированным методом определения продажной цены в зависимости от параметрических качеств продукции, поощрения и санкций в ходе ее реализации. От определения надбавок (наценок) и скидок (уценок) на товар во многом зависит понимание базовой цены. Базовая цена трактуется как предельная (безубыточная) цена, включающая индивидуальный запрос производителя по рентабельности (прибыльности) производства и реализации данного изделия. В предельной цене, не дающей предприятию прибыли, полностью учтены все потребности покрытия денежного выражения расходов, относимых на себестоимость и формирующих полную себестоимость товара. В зарубежной практике, однако, считается, что базовая цена не должна учитывать транспортные, страховые, сервисные и прочие компоненты. При этом базовая цена сведена к абстрактной величине, по которой никто ничего не покупает и не продает. В нашем же понимании базовая цена есть вполне реальная цена продажи при общих средних учтенных условиях. Лишь в конкретной сделке в силу отклонения от таких условий она может не совпадать с ценой договора поставки. Установление базовых цен по сравнимой и несравнимой товарной продукции зависит не только от менеджера по продажам или финансового менеджера, но и от типа рынка, на котором работает предприятие. Существуют следующие типы рынка: рынок чистой конкуренции, когда производимая продукция выпускается многими предприятиями и любой производитель готов вписаться со своими издержками в рыночную цену продаваемой продукции; рынок монополистической конкуренции, при котором предприятия осуществляют куплю-продажу продукции не по единой рыночной цене, а по дифференцированным ценам, имеющим серьезные отклонения от равновесной рыночной цены; рынок олигополистической конкуренции (разновидность монополистического рынка) - полузакрытый рынок с затрудненным доступом и немногочисленными участниками, что делает их очень чувствительными ко всяким изменениям цен на нем; рынок чистой или полной монополии, где конкуренция фактически отсутствует и производитель или продавец товара получает возможность проводить любую ценовую политику, максимально приемлемую для покупателя. Проведение ценовой политики обычно осуществляется в соответствии с типом и тенденциями того сегмента рынка, в котором находится предприятие. Большое влияние на управление ценами будет оказывать не только текущая деловая активность, но и стратегические претензии предприятия на удержание и развитие своих позиций Раздел VI. КРАТКОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА на рынке товаров. На конкурентных рынках цена реализации зависит от динамики спроса и предложения. Основа управления ценами в условиях меняющейся конъюнктуры рынка - непрерывный мониторинг спроса и цены на товары, производимые предприятием, который позволяет отслеживать характер изменения эластичности спроса. Характеристика спроса в связи с изменением цены представлена на рис. 4. Цена реализации I  Количество продукции Рис. 4. Изменение спроса в зависимости от изменения цены: 1 - спрос неэластичный; 2 - спрос эластичный При неэластичном спросе цена на продукцию резко возрастает, причем спрос на нее почти не меняется, оставаясь достаточно высоким. Такая зависимость для предприятия очень выгодна, поскольку позволяет максимизировать финансовый результат. Величина спроса на товары и цены их продаж могут быть установлены исходя из исполненных и заключенных договоров на поставку продукции. Следовательно, количественно могут быть установлены средние величины спроса на товары и средние цены их продажи. Изменение этих показателей, выраженное в процентах к средним величинам, и позволяет финансовому менеджеру количественно определить эластичность спроса. Мониторинг цен и ценовых соотношений представляет средство для анализа рыночной ситуации и принятия управляющего ценового решения. Методы полной и частичной корректировки цен предприятия в ходе изменения конъюнктуры рынка являются одновременно и методами повышения конкурентоспособности. Они связаны с вы- бором следующих разновидностей цен: эластичной цены, быстро меняющейся под влиянием соотношения спроса и предложения; скользящей цены, понижающейся при насыщении рынка товаром; сегментной цены, представляющей уже сложившуюся в сегменте рынка цену на товар; демпинговой цены реализации товаров по бросовым ценам; преимущественной цены, отличающейся от демпинговой систематическим понижением за счет лидирующих позиций предприятия на рынке; пониженной против большинства предприятий цены производителей, средней между демпинговой и преимущественной ценами. В бизнесе большое распространение получили договорные цены, которые в связи с большим объемом, длительностью и постоянством контракта обеспечивают значительную выгоду потребителю продукции против обычно применяемых цен поставки. Для потребителей конкретного вида продукции существуют своеобразные ножницы цены. Изменение цены в пределах от нижнего до верхнего уровня потребители воспринимают как изменение качества товара, поэтому одним из методов управления ценами становится работа по улучшению качества, которая должна инициироваться финансовым менеджером. Если не удается существенно улучшить качество, то товар изменяют под видом улучшения его потребительных свойств (например, электрочайники Тефаль стали выпускаться в исполнении Тефаль-голд с теми же параметрами мощности, но под видом уменьшения накипи). Учет в ценах конъюнктуры рынка предполагает не только изучение собственно спроса и предложения. От финансового менеджера требуется и просчет ценовых последствий налоговых изменений, которые непосредственно затрагивают проведение ценовой политики предприятия. Трудно удержать цену, если увеличивается налоговая компонента за счет изменения таких налогов, как акцизы, налог на добавленную стоимость и т.п. Как видно на рис. 5, изменение размера (ставок) таких налогов вызывает изменение величины спроса. Поскольку установившееся равновесие в точке пересечения сплошных кривых спроса и предложения нарушается под влиянием роста налогов, предприятие-продавец хочет сохранить прежние накопления в цене для того, чтобы цена на товар компенсировала рост налогового бремени на производителя. В тех случаях, когда спрос неэластичный, предприятие может полностью переложить возросшую сумму налогов на потребителя путем увеличения цены. Другая ситуация с кривой эластичного спроса представлена на рис. 5: уровень компенсационной цены в точке пересечения кривой спроса и пунктирной кривой предложения ограничен возможностью достаточно резкого падения спроса. Это означает, что при попытке полного переложения налога за счет увеличения цены на товар на потребителя возникает реальная перспектива резкого снижения выручки от реализации продукции, поэтому при эластичном спросе главное бремя повышения налогов чаще всего несет предприятие-продавец, а не покупатель. Цена реализации  Количество продукции Рис. 5. Влияние размера налогов на величину спроса: 1,2 - предложение; 3 - спрос 11.4. Управление средней ценой и политика поддержания цен продаж Эффективным методом реализации тактических и стратегических целей предприятия, а также задач по поддержанию объема продаж товаров и рентабельности является ассортиментный или структурный сдвиг. Принятие финансового решения о целесообразности структурного сдвига в производстве и реализации может осуществляться для достижения высоких финансовых результатов, стабилизации объема продаж, ограничения выпуска неходовых изделий в изменившихся условиях товародвижения. Использование цены для решения целевых задач сопряжено с изменением структуры и ассортимента изделий и обязательно связано с изменением средней цены номенклатуры производства. Выпуск продукции осуществляется в структуре и ассортименте, а также в ценах, принятых в планово-прогнозных расчетах предприятия на предстоящий период. Запланированный объем реализации (продаж) даже при полном соблюдении установленной структуры производства и ассортимента изделий всегда будет отличаться от фактического объема реализации за счет ценового фактора. Таким образом, средняя цена продаж будет отклоняться от цены, предусмотренной в плане. Однако средняя цена на продукцию еще в большей степени подвержена структурному и ассортиментному сдвигам против плана-прогноза. Это обстоятельство и делает возможным при необходимости активно влиять на среднюю цену номенклатуры продукции. Управляя таким образом средней ценой, можно управлять и прибылью предприятия. Рассмотрим, как структурный сдвиг может влиять на общее изменение цен на продукцию, прибыль предприятия и рентабельность продаж. Для выявления влияния структурного сдвига цены продажи выпускаемых товаров должны быть зафиксированы на одном уровне - фактическом, или планово-прогнозном, т.е. расчеты ведутся в фиксированных, сопоставимых ценах. Предположим, что предприятие выпускает и продает велосипеды четырех модификаций. В бизнес-плане предусмотрен выпуск модели А в количестве 1000 шт. по цене 3000 руб., модели Б - 2000 шт. по цене 4000 руб., модели В - 1500 шт. по 5000 руб., модели Г - 800 шт. по цене 6000 руб. Средневзвешенная цена продажи велосипедов рассчитывается по формуле Цс = Е(Ц хКй):Ок, (84) w = i где Цс - средневзвешенная цена выпуска велосипедов всех моделей (руб.); Цл - цена и-ой модели велосипеда (руб.); Кп - количество выпущенных (проданных) велосипедов л-ой модели (шт.); Ок - общее количество выпущенных (проданных) велосипедов всех моделей. Средняя планово-прогнозная цена велосипедов составит 4396,23 руб., общий объем выпуска (продажи) продукции равен 23,3 млн руб., а в натуральном выражении - 5300 велосипедов. На самом деле при неизменных ценах продажи предприятие фактически выпустило и продало велосипедов модели А - 500 шт., модели Б - 2000 шт., модели В - 1800 шт., модели Г - 1000 шт., т.е. те же 5300 изделий. Средневзвешенная фактическая цена составила 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 [ 34 ] 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 |