|

|

|

Промышленный лизинг

Методички

является переменной. Такие расходы анализируются не как единое целое, отдельные составляющие их компоненты учитываются в группе постоянных и переменных затрат. Соотношение между затратами и объемом производства представлено на рис. 6.  Объем производства, шт. Рис. 6. Зависимость затрат от объема производства: 1 - переменные затраты; 2 - полупеременные затраты; 3 - постоянные затраты Поскольку график каждой зависимости представляет собой прямую линию, то функция может быть описана уравнением у = ах + Ь, (85) у - общая сумма затрат при объеме производства х; а - коэффициент изменения затрат относительно объема производства; b - составляющая постоянных затрат. Уравнение (85) можно представить в другом виде: 3 = ПЗ + (Пр Зелх*), (86) прзед 3 - общая сумма затрат; ПЗ - постоянные затраты; переменные затраты на единицу продукции; X - объем производства. Уравнения трех прямых, представленных на рис. 6, имеют следующий вид: 1) для переменных затрат: 3 = 4Х; 2) для полупеременных затрат: 3 = 100 000 руб. + 2Х; 3) для постоянных затрат: 3 = 300 000 руб. Построим зависимость затрат от объема на основе следующих данных: постоянные затраты в текущем периоде составляют 300 000 руб.; переменные затраты составляют 4 000 руб. на единицу продукции; полупеременные затраты имеют постоянную составляющую 100 000 руб. за тот же период и переменную составляющую 2 000 руб. на единицу продукции. Поскольку полупеременные затраты могут быть разделены на постоянную и переменную компоненты, то постоянная компонента - сумма постоянных затрат за период, а переменная компонента - сумма переменных затрат на единицу продукции. Таким образом, постоянная компонента равна 400 000 руб. (300 000 руб. + 100 000.руб.), а переменная составляет 6000 руб. на единицу продукции (4000 руб. + + 2000 руб.). Уравнение (86) имеет вид: при X = 200 шт. затраты составят: 3 = 400 000 руб. + 6000 руб. х X; 400 000 руб. + 6000 руб. х 200 шт. = 400 000 руб. 4- 1 200 000 руб. = = 1 600 000 руб. Заметим, что здесь полупеременных затрат как самостоятельной компоненты уже нет, из них выведены переменная и постоянная составляющие и прибавлены к переменным и постоянным затратам. Соотношение общей суммы затрат и объема производства представлено на рис. 7.

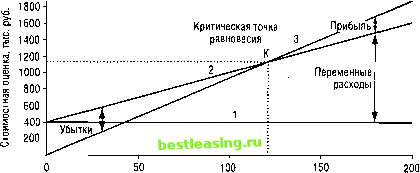

0 50 100 150 200 Объем производства, шт. Рис. 7. Зависимость общей суммы затрат от объема производства: 1 - переменные затраты; 2 - полупеременные затраты; . > 3 - постоянные затраты Если объем производства выразить количеством проданных единиц продукции X, а цену реализации единицы обозначить ЦРед, то общая сумма выручки В будет равна: В = ЦРед х X. (87) При цене реализации единицы продукции в размере 9000 руб. выручка от реализации 200 изделий составит 1800 тыс. руб. Взаимосвязь затрат, объема и прибыли представлена на рис. 8. 2000-,  Рис. 8. Зависимость затрат, объема производства и прибыли: 1 - постоянные расходы; 2 - полная себестоимость; 3 - выручка от реализации продукции В теории и практике отечественного учета группировке затрат на переменные и постоянные не уделялось должного внимания. В странах с развитой рыночной экономикой это деление положено в основу современных систем управления затратами. Современные системы управления базируются на анализе зависимости между изменениями объема производства, выручки от реализации продукции, затрат и чистой прибыли. Такой анализ получил название операционного (от сокращения его английского наименования - CVP). Операционный анализ - основной инструмент оперативного финансового планирования на предприятии, который позволяет отслеживать зависимость финансовых результатов деятельности от затрат, объема производства и цены. Ключевыми элементами операционного анализа являются: порог рентабельности; операционный рычаг; запас финансовой прочности. ;1 СКР-анализ позволяет определить выручку, при которой предприятие не имеет ни убытков, ни прибыли. Такой объем выручки называют критической точкой. Для ее нахождения можно использовать три метода: графический, расчетный и маржинальной прибыли. На рис. 8 точка, в которой линия выручки от реализации пересекает линию совокупных затрат, является критической (К), в которой суммарный объем выручки равен суммарным затратам (точка равновесия). Точка равновесия не имеет большого практического значения, так как основное внимание обращено на зону получения прибыли. Область ниже критической точки - это область убытков. Область выше точки К - область прибыли. Таким образом, критическая точка - это точка, с которой предприятие начинает зарабатывать прибыль. Критическую точку называют также точкой безубыточности или порогом рентабельности. Математически точка равновесия определяется как равенство формул (86) и (87): ЦРед х X = ПЗ + (Пр Зед х X). (88) Исходя из этого уравнения точку равновесия можно найти путем деления суммы постоянных затрат на разность между ценой и переменными затратами на единицу продукции. Другой способ определения критической точки основан на концепции маржинальной прибыли. Маржинальная прибыль - это превышение выручки от реализации над всеми переменными затратами. Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли. Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, т.е. маржинальная прибыль равна постоянным затратам. Точка равновесия в единицах продукции при маржинальном подходе может быть определена как отношение постоянных затрат к маржинальной прибыли на единицу продукции. Анализ критической точки с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности предприятия. В этом случае выручка от реализации равна сумме переменных и постоянных затрат вместе с прибылью. Таким образом, целевой объем продаж, который обеспечивал бы получение целевой величины прибыли, можно рассчитать как отно- шение суммы постоянных затрат и прибыли к разнице между ценой и переменными затратами на единицу продукции. Эта разница между ценой и переменными затратами, отнесенная к единице продукции, и составляет маржинальную прибыль на единицу продукции. Рассмотрим пример использования критической точки при планировании прибыли. Предприятие планирует получить прибыль в следующем году в сумме 200 тыс. руб. Переменные затраты составляют 1000 руб. на единицу продукции, постоянные затраты - 400 тыс. руб. в год, цена продажи - 1800 руб. за единицу. Каков должен быть объем реализации продукции, чтобы получить заданный объем прибыли? Используя формулу (88), получим: 1800 руб. х X = 1000 руб. х X + 400 000 руб. + 200 000 руб.; < X = 750. Следовательно, чтобы получить прибыль в размере 200 тыс. руб., объем реализации должен быть равен 750 единицам. Для проведения анализа зависимости затрат, объема и прибыли делают определенные допущения: поведение переменных и постоянных затрат может быть точно определено; затраты и доходы имеют прямую тесную связь; в пределах релевантного уровня рентабельность и производительность производства не меняются; затраты, цены и структура продукции в течение планируемого периода не меняются; объем производства приблизительно равен объему реализации. Действие операционного рычага состоит в том, что любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли. Степень чувствительности прибыли к изменению выручки от реализации - сила операционного рычага зависит от соотношения постоянных и переменных затрат в общих затратах предприятия. Чем выше удельный вес постоянных затрат в общем объеме затрат на производство и реализацию продукции, тем больше сила операционного рычага. Это означает, что большей силой операционного рычага обладают предприятия, использующие дорогостоящее оборудование и имеющие высокую долю внеоборотных активов в балансе. И наоборот, самый низкий уровень операционного рычага наблюдается у тех предприятий, где высок удельный вес переменных затрат. На предприятиях с большой силой операционного рычага прибыль очень чувствительна к изменениям выручки от реализации. Даже незначительное снижение выручки может привести к значительному снижению прибыли. Действие операционного рычага порождает особые типы риска: производственный риск, риск излишних постоянных затрат в условиях ухудшения конъюнктуры, так как постоянные затраты будут мешать переориентации производства, не давая возможности быстро диверсифицировать активы или сменить рыночную нишу. Таким образом, производственный риск является функцией структуры издержек производства. При благоприятной конъюнктуре предприятие с большой силой операционного рычага (высокой фондоемкостью) будет иметь дополнительный финансовый выигрыш. Очевидно, что наращивать фондоемкость производства следует с большой осторожностью, когда есть уверенность, что объемы реализации продукции будут расти. Рассмотрим пример действия операционного рычага. Выручка предприятия в отчетном году составила 11 000 тыс. руб. при переменных затратах 9 300 тыс. руб. и постоянных затратах 1 500 тыс. руб. Что произойдет с прибылью при увеличении объема реализации продукции в плановом году до 12 000 тыс. руб.? Традиционный расчет прибыли приведен в табл. 9. Таблица 9 Расчет прибыли

Эффект действия операционного рычага состоит в том, что выручка от реализации увеличилась на 9,1%, а прибыль - на 76,8%. В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 [ 37 ] 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 |