|

|

|

Промышленный лизинг

Методички

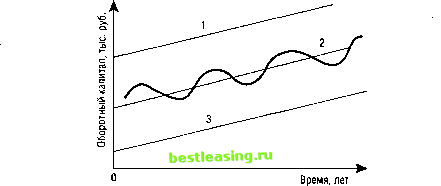

С06 и СОт - средние остатки производственных запасов и готовой продукции в базовом и текущем периодах (тыс. руб.); Р6 и Рт - полная себестоимость реализованной товарной продукции (объема продаж) в базовом и текущем периодах (тыс. руб.); Д6 и Дт - длительность базового и текущего периодов в днях. Сумма вовлечения (+) и привлечения (-) финансовых ресурсов в хозяйственный оборот (ДФР) составит: АФР = Исо х Оот, (103) где Исо - изменение скорости оборачиваемости оборотных активов в днях ( + - ускорение, - - замедление); 00Т - однодневный оборот в текущем периоде, исчисленный по полной себестоимости реализованной товарной продукции (тыс. руб.). Эффективность комплексного управления текущими активами и пассивами может быть повышена за счет использования спонтанного финансирования, факторинга, учета векселей и других мероприятий, что позволит финансовому менеджеру оптимизировать расчеты и размер оборотных активов, ускорить оборачиваемость оборотных средств предприятия. Управление финансированием текущих финансовых потребностей предприятия зависит от стратегии покрытия потребности в оборотных средствах (оборотном капитале). Характер перспективного изменения текущей потребности в оборотном капитале для развивающихся предприятий представлен на рис. 11.  Рис. 11. Изменение текущей потребности в оборотном капитале для развивающихся предприятий Волнообразная кривая 2 представляет колебания потребности предприятия в оборотном капитале при ее нарастании. Когда потребность не покрывается долгосрочным финансированием, предприятие привлекает короткие деньги (прямая 3), выступая заемщиком. Если потребность в оборотном капитале покрывается мобилизованными долгосрочными источниками с избытком, то в краткосрочном плане предприятие становится кредитором (прямая 1). Прямая 2 отражает оптимальное состояние ресурсов, а кривая 2 - ситуацию, когда предприятие в текущей деятельности выступает то как заемщик (ниже прямой 2), то как кредитор (выше прямой 2). Объем долгосрочного финансирования при нарастающей потребности предприятия в оборотном капитале определяет, кем оно выступает в текущем плане - заемщиком или кредитором. Потребность в краткосрочном финансировании может быть представлена как отрицательная разница между объемом располагаемого долгосрочного финансирования и нарастающей потребностью предприятия в оборотном капитале. Финансовому менеджеру рекомендуется соблюдать фундаментальный принцип соответствия сроков функционирования активов и источников их финансирования. Постоянная минимальная потребность в оборотных средствах финансируется за счет собственного капитала, а сезонная и другая дополнительная потребность - за счет краткосрочных заемных (кредитных) источников. Анализ рис. 11 показывает, что увеличение оборотных средств и оборотного капитала стратегически возможно проводить также за счет долгосрочных источников в результате превышения общего объема долгосрочного финансирования над нарастающей потребностью в оборотном капитале (прямая 1). Экономической основой такого положения выступает принципиально иной, чем в отечественной экономике, состав опорных долгосрочных источников финансирования. К источникам финансирования в зарубежных странах относится не только долгосрочный кредит, но в первую очередь выпуск и первичное размещение акций и облигаций предприятия (фирмы, компании). В случае устойчивой и прибыльной работы предприятия рыночные котировки его акций имеют тенденцию к повышению вместе с возможностями пополнения собственного капитала за счет быстрого размещения дополнительно выпущенных акций. Одновременно укрепляется доверие инвесторов, и они готовы финансировать предприятие путем покупки его облигаций. Все это создает возможности долгосрочного финансирования текущих потребностей предприятия. Большая часть отечественных предприятий лишена такой возможности и проводит стратегию в соответствии с прямой 3 на рис. 11. 14.2. Комплексное управление денежным оборотом и финансовая политика нормирования Финансовому менеджеру важно определить степень объективности оборота денежных средств на предприятии и выявить имеющиеся резервы ускорения их оборачиваемости. Резервы ускорения одного оборота оборотных средств предприятия должны быть вскрыты по стадиям их прохождения в процессе кругооборота. Для эффективного управления денежными потоками финансовый менеджер должен обеспечить эффективное функционирование современной системы денежного оборота на предприятии. Комплексное управление денежным оборотом на предприятии представляет процесс, основанный на нормах, нормативах и лимитах, автоматизированной системе учета, получения и обработки финансово-экономической информации, финансового анализа и расчетов, вариантном финансовом прогнозировании и краткосрочном финансовом планировании, реализующийся в оптимизации денежного оборота и высвобождении дополнительных денежных и материальных ресурсов. Важнейшими финансовыми блоками системы управления длительностью и эффективностью денежного оборота предприятия выступают: система осуществления затрат на производство и реализацию продукции и ее нормативная база управления (финансовая политика предприятия по управлению издержками производства); система нормированного авансирования денежных средств на создание и поддержание минимально необходимого уровня производственных запасов материальных ценностей и готовой продукции (политика нормирования собственных оборотных средств); система мониторинга сбора и взыскания авансированных денежных средств в расчеты, т.е. в дебиторскую задолженность (кредитная политика предприятия); система авансирования временно свободных денежных средств предприятия (управление свободным остатком денежных средств); система финансовой сигнализации об отклонениях параметров протекания процессов в блоках (внутренний контроль за оборотом денежных средств). Важное место в системе управления финансированием текущей деятельности предприятия занимает политика нормирования. Она включает: нормирование собственных оборотных и приравненных к ним средств; нормы амортизации; сдельные и повременные ставки, нормы и нормативы оплаты труда; нормативы образования денежных фондов и резервов; нормирование дивидендов; сметные нормы и расценки для капитального строительства; нормы и нормативы расходов для содержания объектов непроизводственной сферы; нормативы уровня материальных затрат на один рубль товарной продукции; базовые цены по номенклатуре выпускаемой продукции; выбор исчисления норм прибыльности (доходности); нормирование скидок и надбавок к отпускным ценам на продукцию; нормы эффективности размещения временно свободных денежных средств; предельные процентные ставки по привлеченным заемным средствам. Для проверки финансово-экономических расчетов финансовый менеджер постоянно контролирует: плановые нормы использования производственных мощностей, нормативы фондоотдачи, производительности и фондовооруженности труда; нормы отпуска материальных ресурсов со складов в производство; нормативы потерь от брака и возвратных отходов; лимиты потребления топливно-энергетических ресурсов для нужд производства и непроизводственных целей; нормы отпуска бензина и дизельного топлива для автотранспорта, строительных машин и механизмов. В зависимости от сроков установления норм и нормативов финансовая политика нормирования на предприятии может быть краткосрочной и долгосрочной. Для эффективного краткосрочного финансового управления материально-производственными запасами финансовый менеджер использует методологические основы их оценки и отражения в балансе. Материально-производственные запасы могут находиться на предприятии на праве собственности, хозяйственного ведения, а также оперативного управления. Оценка материально-производственных запасов выступает важным элементом системы нормативного регулирования финансово-хозяйственной деятельности предприятия. Материально-производственные запасы представляют собой часть имущества предприятия, которая используется им при производстве продукции, а также для управленческих нужд. Срок использования такого имущества ограничен 12 месяцами или операционным циклом, если он превышает 12 месяцев. Важнейшая составная часть материально-производственных запасов - нормируемые обо- ротные средства предприятия. Материальнотпроизводственные запасы оцениваются по сумме фактических затрат на приобретение, за исключением налога на добавленную стоимость и других возмещаемых налогов, т.е. по фактической себестоимости. Финансовый менеджер отслеживает фактические затраты на приобретение материально-производственных запасов, в состав которых входят: суммы, уплачиваемые продавцу по договору поставки; вознаграждения посреднической организации, участвующей в процессе приобретения запасов; оплата информационных и консультационных услуг в отношении приобретения запасов; таможенные пошлины; невозмещаемые налоги, уплачиваемые покупателем отдельно в связи с приобретением запасов; затраты по их заготовке и доставке до места использования, включая расходы по страхованию; другие затраты, непосредственно связанные с приобретением запасов. В фактические затраты на приобретение материально-производственных запасов не включаются: затраты по доработке и улучшению технических характеристик запасов, не связанные с производством продукции; расходы, непосредственно не связанные с приобретением запасов. В тех случаях, когда материально-производственные запасы не покупаются, а изготавливаются силами предприятия, их фактическая себестоимость определяется исходя из фактических затрат на производство в порядке, установленном для определения себестоимости соответствующих видов продукции. При формировании уставного фонда (капитала) предприятия фактическая себестоимость материально-производственных запасов, вносимых в счет вклада учредителями, устанавливается исходя из согласованной ими в пределах действующего законодательства денежной оценки. В тех случаях, когда предприятие получает материально-производственные запасы безвозмездно, их оценивают по рыночной стоимости на момент получения. Другой метод оценки характерен для отношений мены имущества без опосредования деньгами: полученные материально-производственные запасы оцениваются по стоимости приобретенного имущества на балансе контрагента. Оценка запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета валюты по курсу Банка России, действующему на момент принятия предприятием запасов по договору. В торговых организациях оптовой и розничной торговли товары, приобретенные для продажи, подлежат оценке по фактической стоимости их приобретения. Однако организации, осу- ществляющие розничную торговлю, могут оценивать указанные товары по розничным или продажным ценам с отдельным учетом наценок (скидок). Оценка стоимости материально-производственных запасов на балансе предприятия не подлежит изменению, кроме следующих случаев: объявления о переоценке запасов в порядке и в сроки, установленные специальными решениями Правительства РФ и Минфина России; снижения цен на материально-производственные запасы в течение года или частичной потери первоначальных качеств (кроме запасов оборудования к установке и малоценных и быстроизнашивающихся предметов). В этих случаях производится переоценка (уценка) запасов по состоянию на конец года по цене их возможной реализации, если она меньше первоначальных фактических затрат на приобретение. Возникающая разница в ценах относится на уменьшение финансовых результатов. 14.3. Оптимизация остатка денежных средств Управление остатком денежных средств - малая часть в общем управлении денежным оборотом предприятия. В зависимости от формы остатка различается управление налично-денежным и безналично-денежным остатком средств. Эти две формы часто объединяют в понятие управления наличностью. Однако каждая из форм управления остатком денежных средств имеет специфические особенности. В основе управления остатком наличных денежных средств на промышленном предприятии лежит контроль за налично-денежны-ми потоками, осуществляемый с помощью следующих документов: чековой книжки предприятия на снятие наличных денег с расчетного счета, карточек с образцами подписей должностных лиц предприятия, приходных и расходных ордеров по денежным потокам кассы, утвержденного лимита кассы, объявлений на взнос наличными, утвержденного перечня товаров, подлежащих реализации за наличный расчет, кассового плана, дебетовых и кредитовых оборотов по счету кассы в Главной книге и книге учета кассовых операций. На предприятиях розничной торговли и в коммерческих банках, осуществляющих операции в рублях и валюте, к числу специфических факторов управления налично-денежным оборотом относится систематическая инкассация наличных денежных средств с отнесением 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 [ 43 ] 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 |