|

|

|

Промышленный лизинг

Методички

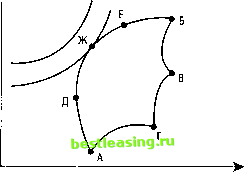

ковой ставки либо общие прогнозы риска и доходности рыночного портфеля. Поэтому задача менеджера по управлению портфелем заключается в наблюдении за значениями безрисковой ставки и состоянием индексного фонда, а также постоянном контакте с инвестором. Практика показывает, что только 4% западных менеджеров ис/ пользуют пассивную тактику. I Активные менеджеры имеют собственные прогнозы риск и ожидаемой доходности, которые отличаются от общего мнения р>ш-ка. Они считают, что время от времени появляются неверно оцененные рынком ценные бумаги. При этом одни менеджеры могут быть настроены как быки по сравнению с общим мнением рынка относительно той или иной бумаги, другие - как медведи . Первые будут держать в портфеле ценные бумаги в пропорции, большей чем нормальная, а вторые - в меньшей чем нормальная. Основой активного управления портфелем является выбор ценных бумаг, приемлемых для формирования портфеля. Выбор ценных бумаг может осуществляться несколькими способами. Перед активным менеджером стоит задача прогнозирования ожидаемой доходности, стандартного отклонения и ковариации всех доступных ценных бумаг. На основе этих прогнозов определяется эффективное множество, для которого будут построены кривые безразличия. Понятие эффективного множества связано со множеством всех оценок допустимых портфелей (речь идет о множестве оценок, а не портфелей), которое геометрически изображается множеством точек на критериальной плоскости. Поскольку инвестор при выборе ценных бумаг исходит лишь из оценок их доходности и риска, то множество показывает пределы эффективности его выбора. Если объединить в портфель несколько ценных бумаг, корреляция доходности которых лежит в диапазоне от -1 до +1, то в зависимости от их удельных весов можно построить множество портфелей с различными параметрами риска и доходности, которые расположатся в рамках фигуры АБВГ на рис. 16. Рациональный инвестор будет стремиться минимизировать свой риск и увеличить доходность, поэтому всем возможным портфелям, представленным на рис. 16, он предпочтет только те, которые расположены на отрезке ДЕ и составляют эффективную границу множества. Это объясняется тем, что портфели на кривой ДЕ являются доминирующими по отношению к портфелям с тем же уровнем риска или с той же доходностью. Доминирующий портфель - это порт- фель, который имеет самый высокий уровень доходности для данного уровня риска или наименьшее значение риска для данного значения доходности. Доминирующий портфель является лучшим выбором для инвестора из числа всех возможных портфелей. Ожидаемая доходность  Стандартное отклонение доходности Рис. 16. Кривые безразличия при активном управлении портфелем Набор портфелей на отрезке ДЕ называют эффективным набором, состоящим из доминирующих портфелей. Эффективный набор портфелей на кривой ДЕ составляет эффективную границу, определить которую можно с помощью компьютерных программ, рассчитав соответствующие удельные веса входящих в портфель ценных бумаг, при которых минимизируется значение стандартного отклонения для каждого данного уровня доходности. Менеджеру следует делать инвестиции в те ценные бумаги, которые формируют оптимальный портфель инвестора, соответствующий точке, в которой кривая безразличия является касательной к эффективному множеству (точка Ж). Однако обычно используется двухэтапная процедура выбора ценных бумаг и размещения активов. Сначала менеджер принимает решение инвестировать средства в обыкновенные акции и корпоративные облигации. Далее определяются показатели ожидаемой доходности, стандартного отклонения и ковариации для всех рассматриваемых акций, формируется эффективное множество и оптимальный портфель акций (аналогичная процедура проводится и в отношении облигаций). На втором этапе происходит размещение активов, когда средства инвестора делятся между портфелями акций и облигаций. Снова составляются прогнозы ожидаемой доходности и стандартного отклонения для оптимальных портфелей акций и облигаций, а также степени ковариации между ними, рассчитываются показатели стандартного отклонения и ожидаемой доходности при всех возмож-/ ных сочетаниях бумаг двух портфелей. После выбора эффективногю множества данных сочетаний можно использовать кривые безразличия инвестора для выбора оптимального портфеля. / По истечении определенного времени первоначально сформированный портфель уже не может рассматриваться менеджером в качестве оптимального, наилучшего для инвестора в связи с изменением его отношения к риску и доходности, а также инвестиционных предпочтений или изменением прогнозов самого менеджера. В этом случае менеджер должен пересмотреть портфель. Во-первых, он должен определить, каким будет новый оптимальный портфель; во-вторых, выявить те виды бумаг в существующем портфеле, которые необходимо продать, и виды бумаг, которые следует купить взамен; в-третьих, переструктурировать имеющийся портфель. Пересмотр портфеля связан с определенными дополнительными расходами, например, на комиссионные брокерам, потери от изменения цен на бумаги, разницу между ценами покупки и продажи и т.д. Для того чтобы пересмотр был эффективным, выгоды от пересмотра портфеля должны превышать издержки, обеспечивать увеличение ожидаемой доходности, а также уменьшение стандартного отклонения портфеля. Основная цель менеджера состоит в том, чтобы подобрать такие бумаги, которые с учетом дополнительных издержек, связанных с пересмотром, позволят максимально улучшить показатели риска и доходности портфеля. Для снижения издержек многие менеджеры прибегают к стратегии пересмотра не в отношении отдельных бумаг, а целых классов активов, используя рынок свопов. Свопы в чистом виде представляют собой контракты между двумя сторонами, которые обмениваются денежными потоками в течение определенного периода времени. Рынок свопов не регулируется со стороны государства. Динамичность, появление новых типов и видов свопов и отсутствие гарантий надежности партнеров являются его основными характеристиками. Участвующие в свопе лица сами несут риск надежности партнера и поэтому должны обращать особое внимание на его кредитоспособность, чтобы уменьшить риск неплатежа по контракту. Нередко дилером по свопам выступает банк, который организует свопы для своих клиентов, выступая стороной контракта. Наиболее распространенными являются свопы на акции и на процентную ставку. В свопе на акции одна сторона соглашается уплатить другой сумму средств, величина которой зависит от изменения согласованного фондового индекса. Вторая сторона в свою очередь соглашается уплатить первой фиксированную сумму средств исходя из текущей процентной ставки. Оба потока платежей согласно контракту должны быть осуществлены в течение конкретного периода и предполагают выплату определенной ставки процента от номинала, указанного в контракте (ставка процента является плавающей для одной стороны и фиксированной для другой). По сути, с помощью свопа первая сторона продает акции и покупает облигации, а вторая сторона - продает облигации и покупает акции. Обе стороны эффективно пересматривают свои портфели с минимальными дополнительными издержками, которые определяются только размером комиссионных, уплачиваемых банку за организацию свопа. В свопе на процентную ставку одна сторона соглашается осуществить в пользу другой стороны поток платежей, величина которого устанавливается на основе представительной процентной ставки (популярной является лондонская ставка предложения по межбанковским депозитам - LIBOR). Вторая сторона соглашается осуществить в пользу первой стороны поток фиксированных платежей, который основан на уровне процентных ставок в момент подписания контракта. Оба потока платежей должны быть осуществлены в течение конкретного периода и определяются в виде процентов от номинала контракта. Для одной стороны процент носит плавающий характер, для другой стороны - фиксированный. С помощью свопа на ставку процента первая сторона, по существу, продает краткосрочные бумаги с фиксированным доходом и покупает долгосрочные облигации, а вторая сторона продает долгосрочные облигации и покупает краткосрочные бумаги с фиксированным доходом. В результате обе стороны эффективно и с минимальными дополнительными издержками пересматривают свои портфели. Обычно эффективность управления портфелем оценивается на некотором временном интервале (один год, два года и т.д.), внутри которого выделяются периоды (месяцы, кварталы). Этим обеспечивается достаточно представительная выборка для осуществления статистических оценок. Для оценки эффективности управления портфелем необходимо измерить доходность и уровень его риска. Определение доходности не представляет сложности, если на протяжении всего периода владения и управления портфелем он оставался неизменным, т.е. не было дополнительных инвестиций или изъятия средств. В этом случае доходность определяется на оснрве рыночной стоимости портфеля в начале и в конце рассматриваемого периода: 1 K={V,- V0): Уф , (13\) где К - доходность портфеля; Vj - конечная стоимость портфеля; У0 - начальная стоимость портфеля. Рыночная стоимость портфеля вычисляется как сумма рыночных стоимостей ценных бумаг, входящих в портфель в данный момент времени. Если на протяжении анализируемого периода портфель менялся, важно, в какой момент времени в него вносились изменения (т.е. вкладывались или изымались, средства). Если дополнительные инвестиции (или, наоборот, изъятие средств) осуществлялись непосредственно вскоре после начала анализируемого периода, то при исчислении доходности портфеля корректируется его начальная рыночная стоимость. При внесении денежных средств начальная стоимость должна быть увеличена на размер инвестиций, а при изъятии - уменьшена на эту же сумму. Если дополнительные инвестиции (или, наоборот, изъятие средств) осуществлялись непосредственно перед концом анализируемого периода, то при исчислении доходности должна быть скорректирована конечная стоимость портфеля. Она должна быть уменьшена на величину дополнительно внесенной суммы или увеличена на сумму изъятых средств. Корректировка в расчетах доходности портфеля необходима, так как это делает оценки корректными. Дополнительные инвестиции (или, наоборот, изъятие средств) меняют рыночную стоимость портфеля, следовательно, и его доходность и не имеют никакого отношения к инвестиционной активности менеджера, управляющего портфелем. Если изменения в портфель вносились в середине анализируемого периода, можно использовать несколько методов для исчисления его доходности. Один из методов основывается на внутренней ставке доходности. Например, если инвестиции (AV) сделаны в середине квартала, то внутренняя ставка доходности вычисляется исходя из уравнения: V0 = AV: (1 + *) + Vx : (1 + К)2. (137) Найдя ставку доходности (А ) за половину квартала, можно определить доходность портфеля за квартал. Расчет квартальной доходности производится с использованием поквартальных сложных процентов: К= (1 + К)2 - 1. (138) Приблизительным способом расчета квартальной доходности может быть удвоение ставки доходности за половину квартала. Другой метод исчисления основан на доходности, взвешенной во времени. Если предположить, что рыночная стоимость портфеля в середине квартала составляла (V), то после дополнительных инвестиций (Л V) его рыночная стоимость возрастет и составит (V + AV). Тогда доходность за первую часть квартала (К) составит: К= (W - V0) : V0, (139) а за вторую часть квартала равна: К = [V} - (V + AV)} : (V + AV). (140) Доходность в целом за квартал будет равна: К= [(I + К) (1 + К )] - 1. (141) Метод исчисления доходности, взвешенной во времени, является более точным и корректным, так как использует рыночную стоимость портфеля перед каждым наличным платежом. Определение годовой доходности портфеля может быть осуществлено двумя способами. Можно использовать обыкновенное суммирование квартальных доходностей. Однако более точным значением годовой доходности будет являться ставка, исчисленная по формуле сложных процентов, так как в ней учитывается стоимость одного рубля в конце года при условии, что он был вложен в начале года, и предполагается возможность реинвестирования как самого рубля, так и любой прибыли, полученной на него, в начале каждого нового квартала: к[{{ + К])(\ + К2)(1 + К,)(1 + К,)]-1. (142) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 [ 59 ] 60 61 62 63 64 65 66 |