|

|

|

Промышленный лизинг

Методички

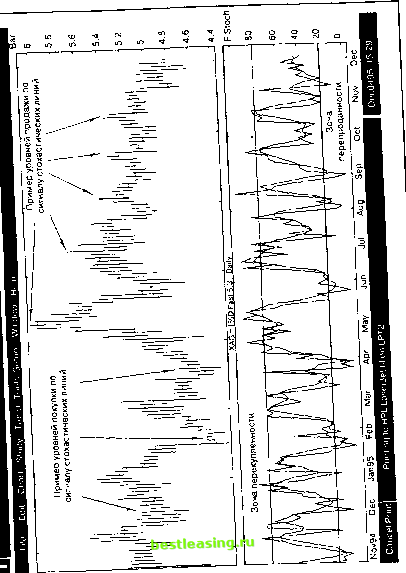

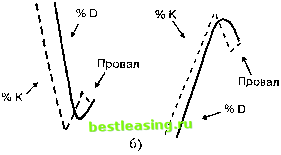

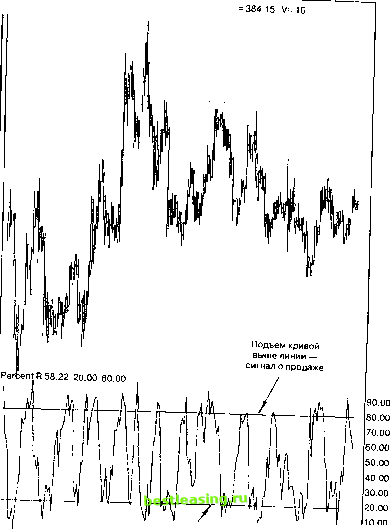

Расхождение в таком случае - сильный разворотный индикатор. И хотя оно не возникает при каждом повороте, его часто встречают в особенно серьезные поворотные моменты. Все изложенные выше рекомендации основывались на первоисточнике. Поэтому, начав применять данный инструмент, постарайтесь воспользоваться ими в полном объеме, а уже затем вычленить те, что лучшим образом соответствуют Вашему стилю торговли и области применения. 7.4. Стохастические линии (Stochastics) Стохастические линии (рис.7.6) ввел в употребление Джордж Лейн еще в 50-е годы. Все вычисления приходилось делать вручную, и группа трейдеров (или уже специалистов по техническому анализу?) разрабатывала формулы для осцилляторов, последовательно давая им названия %А, %В, %С и т.д. Работоспособными оказались только три: %К, %D и %R. Первые две кривые известны как стохастические Лейна, а последняя носит имя Ларри Уильямса. Построение линий %К и %D основано на том, что при повышении цен торговый день обычно закрывается на уровнях, лежащих ближе к высшим, достигнутым в течение него. При понижающемся тренде происходит обратный эффект. Поэтому формула для вычисления стохастических линий отражает расположение текущей цены закрытия относительно выбранного временного периода. Стандартно рассчитывают линию %К на отрезке в 5 дней: %K-lW[{Ct-L5)/(H5-L5)), где Ct - текущая цена закрытия, L5 - самый низкий уровень за последние 5 дней; Н5 - самый высокий уровень за последние 5 дней. Эта линия более чувствительная, чем %D: %D- 10Q*CL3/HL3, где CL3 - трехдневная сумма (Ct - L5); HL3 - трехдневная сумма (Hs - L5). Построенные таким образом стохастические линии называют быстрыми (Fast Stochastics). Некоторые трейдеры предпочитают использовать другую версию, т.е. медленные стохастические линии (Slow Stochastics). При этом несколько изменяются формулы для обеих кривых, но суть использования остается той же. Такая замена дней в формуле подобна использованию скользящих средних разных порядков.  Рис 7 6 Стохастические линии на золоте. Сигналы подаются при достижении зон перекупленности и перепроданности, в данном случае - 80 и 20. График предоставлен агентством Reuter Одну из стохастических линий обозначают сплошной, а другую - пунктирной линией. Д-р Лейн предложил ряд принципов для использования своих стохастических линий. Вот некоторые из них. 1. Наилучший индикатор - расхождение линии D с ценой. В данном случае под расхождением понимают такую, например, ситуацию, когда цена поднимается выше предыдущего пика, а линия Д двигаясь синхронно с ней, нового пика не достигает. Такое явление - хороший сигнал для продажи. Соответственно при неудачной попытке линии D опуститься ниже предыдущего уровня и одновременном успехе цены (т.е. понижении ее за этот уровень) получаем хороший сигнал к покупке. 2. В случае расхождения окончательным сигналом к действию может стать пересечение линий К я D (рис.7.7 а). При этом крайне желательно, чтобы пересечение произошло уже после сигнала о развороте, поданного линией D. Такой тип пересечения называется правосторонним (right-hand crossover), i---  Левостороннее Правостороннее пересечение пересечение  Рис. 7.7. Дополнительные индикаторы для прогнозирования с помощью стохастических линий а) Пересечение линий %К и %D. б) Провал По статье: George Lanes Stochastic.-, - журнал Technical Analysis of Stocks and Commodities . 3. Если линия К пересекла D в начале движения вверх (обычно - не правостороннее пересечение), а затем вновь опустилась ниже ее, это означает, что движение вверх не набрало достаточной силы, и возможно продолжение движения вниз (рис.7.7 б). Обратная ситуация может быть ключом к возобновлению движения вверх. 4. Сегодня очень популярны уровни 30 и 70 для определения ситуаций перекупленности и перепроданности. Тем не менее Лейн считает слишком поспешным вступление в сделку только на основании того, что линия К достигла уровня 70 или упала ниже 30. По его мнению, К может еще некоторое время продержаться на этих и даже еще более крайних уровнях. Тем не менее это действительно сигнал о развороте тренда - иногда, правда, чересчур поспешный. Лейн рекомендует применять расчет значений для своих линий к дням или неделям. При имеющемся в нашем распоряжении инструментарии мы, разумеется, можем экспериментировать. Желательно, однако, делать это, не слишком отрываясь от действительности. 7.5. %R Ларри Уильямса Ларри Уильяме, по выражению Дж. Лейна, отточил и усовершенствовал изобретенный совместными усилиями индикатор %R (рис.7.8). Уильяме даже издал книгу с многообещающим названием Как я выиграл один миллион долларов, работая на товарных рынках в прошлом году . Предоставим Вам судить о прибыльности использования данного индикатора на собственной практике. Строго говоря, его расчет представляет собой измененную формулу для %К. Уильяме рекомендует использование 10-дневного периода для расчетов. Он располагает границы зон перекупленности и перепроданности на уровнях 90% и 10% соответственно. Правила использования линии %R практически не отличаются от уже изложенных в отношении стохастических линий. Особый способ применения %R - его использование в Теории Циклов. Там применяют сразу несколько осцилляторов с порядками 20,10,5. 7.6. Использование скользящих средних для создания осцилляторов. Метод конвергенции-дивергенции (Moving Averages Convergence-Divergence) Интересно работают осцилляторы, построенные на основании двух скользящих средних разных порядков. Из предыдущей главы мы помним, что использование двух скользящих связано прежде GLD. D-Daily 10/14/95 C= 384.25 +.25 0= .00 H-  395.00 390.00 385.00 380.00 375.00 Ниже линии - сигнал о покупке М А м J j Рис. 7.8. Осциллятор %R График предоставлен агентством Dow Jones Telerate всего с ликвидацией ложных сигналов. С другой стороны, по пересечениям соответственных скользящих средних можно было судить об изменении долгосрочного, среднесрочного или краткосрочного тренда; по расстоянию между ними и взаимному расположению - об устойчивости бычьего или медвежьего тренда. Поэтому, вычтя из более краткосрочной скользящей более долгосрочную, получим осциллятор, где все эти свойства будут видны наглядно. Правда, иногда изображают просто две скользящие на отдельной шкале, но гораздо удобнее воспользоваться преимуществами осцилляторного представления. Самый популярный из подобного рода осцилляторов построен на разнице двух экспоненциальных скользящих средних. Этот метод называют Конвергенцией-Дивергенцией (рис.7.9); авторство принадлежит Джеральду Эппелю. Стандартное применение - использование 12 и 26-дневных скользящих. В случае, когда изображаются обе линии, часто более долгосрочная (26-дневная) кривая показывается пунктиром. Другой вариант - изображение разности в виде простой столбиковой диаграммы. Оба эти метода дают хорошие результаты при использовании принципов, подробно изложенных в предыдущем разделе. 7.7. Накопление Объема (Volume Accumulation) Все ранее рассмотренные нами индикаторы и осцилляторы были основаны на таком типе данных, как цена. Заслуживают внимания и инструменты, использующие для расчетов объем торговли. Как мы помним, объем - вторичный по значимости показатель движений рынка. Индикатор Балансовый Объем (On Balance Volume) был придуман Джозефом Грапвиллем. Ниже или выше нулевой линии откладываются значения объема, которым придается положительный или отрицательный знак в зависимости от того, выше или ниже закрылась цена текущего дня. Для прогнозирования с помощью этого индикатора нужно следить лишь за направлением его движения, а уровни не важны (рис.7.10). В качестве альтернативы этому методу был предложен другой индикатор - HaKoruietiue Объема Марка Хайкина. При вычислении индикатора больший вес придается объему во время более сильных движений цены. В зависимости от формулы, по которой он вычисляется, мы можем получить простой индикатор или осциллятор. Чтобы получить осциллятор, нужно построить две скользящие средние (3 и 10 дней) для линии индикатора 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 [ 19 ] 20 21 22 23 24 25 26 27 28 |