|

|

|

Промышленный лизинг

Методички

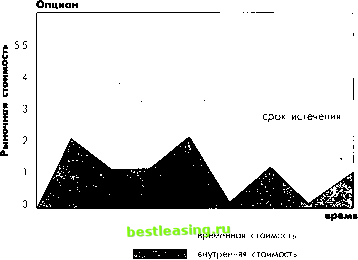

На рынке существует так называемое внешнее воздействие, в результате которого цена опционов может сильно различаться для двух разных акций, имеющих одинаковую цену. Внешнее воздействие состоит из мнения других инвесторов относительно ценности акций, ценовой истории акций, фундаментальных и технических индикаторов компании, ее области деятельности и множества других факторов. Например, могут существовать два опциона с одной и той же ценой исполнения в 55 долларов, одинаковой текущей рыночной стоимостью акций в 58 долларов за акцию и с идентичной датой истечения. Тем не менее опционная премия для первого из опционов может составлять 5, а для второго 7. Различия возникли из-за временной стоимости, на которую влияют рыночные факторы. Хотя временная стоимость в целом снижается, это снижение может происходить по-разному. Внешнее воздействие будет влиять на временную стоимость различным образом для разных акций и различных состояний рынка. Например, на рынке могут распространяться слухи, что определенной компании неминуемо предстоит слияние. Такая новость, независимо от того, соответствует ли она истине, повлияет на рыночную стоимость акций и объем торгов, а также на временную стоимость соответствующих опционов. Стоимость акций может оказаться намного выше обычного уровня, а волатильность больше, чем исторически присуще этим акциям. Хотя возможность изменения цен может переоцениваться, она в любом случае создает повышенный интерес и к акциям, и к опционам, которые с этими акциями связаны. Когда покупатели опционов ощущают возможности значительных колебаний цен, они готовы платить больше с точки зрения временной стоимости (за опцион колл , если ожидается рост цен; за опцион пут в случае, если ожидается их падение). Если акция воспринимается рынком как предсказуемая, то временная стоимость опциона на нее оказывается ниже в связи с отсутствием к нему интереса. Непредсказуемость курса какой-либо акции повышает риски для продавцов и увеличивает временную стоимость премий, которые смогут оправдать такие риски. Адекватные суждения о временной стоимости опциона являются верным путем к выгодным сделкам на опци- Базовая акция  время цена исполнения рыночная стоимость  Рисунок 1.4. Временная и внутренняя стоимость опциона и базовой акции онном рынке, независимо от того, покупаете вы опцион или продаете его. Умение предвидеть поведение опционов требует опыта и большой практики. Например, допустим, что опцион с длительным сроком до истечения имеет низ- кую временную стоимость, но его статус близок к выигрышному. Это означает, что цену опциона почти полностью составляет его внутренняя стоимость. Теперь предположим, что опцион с ценой исполнения, близкой к текущей рыночной стоимости акций, обладает высокой временной стоимостью, а до его истечения остается мало времени. Это дает возможность продать опцион и заработать прибыль, основанную на изменении временной стоимости этого опциона, которое вы предвидите в будущем. Вы знаете, что по мере приближения срока истечения временная стоимость будет исчезать. Такие возможности бывают редко, и они вызываются внешними воздействиями, в первую очередь слухами. Чтобы распознать временную стоимость опциона, надо сравнить текущую рыночную стоимость акций и опционную премию. Например, рассмотрим вариант, когда текущая цена на акцию составляет 47 долларов, опционная премия 3, а цена реализации 45. Тогда опционная премия делится на внутреннюю и временную составляющие следующим образом: Цена акции Текущая рыночная стоимость $ 47 Минус цена исполнения -45 Внутренняя стоимость $ 2 Опционная премия Премия $ 3 Минус внутренняя стоимость -2 Временная стоимость $ 1 В следующей части мы более подробно рассмотрим наиболее важные параметры и атрибуты опционов - цену исполнения, дату истечения опциона и само исполнение, а также их влияние на выбор опционной стратегии. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 [ 17 ] 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 |