|

|

|

Промышленный лизинг

Методички

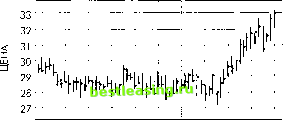

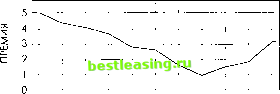

Изменение стоимости опционной премии в пропорции пункт на пункт является весьма существенным обстоятельством. В этом примере повышение стоимости опциона с выигрышем на 1 пункт приносит 20% прибыли покупателю опциона колл , а как владелец акций получает только 1,6% прибыли. Если между моментом покупки и истечением срока опциона изменения цены не произойдет, то три пятых стоимости опционной премии (его временная стоимость) исчезнет. Если покупатель опциона колл , ожидает изменения цены, а оно не происходит, то он рискует исчезновением временной стоимости. Покупатель опциона колл испытывает давление времени по двум причинам. Во-первых, опцион истечет к определенной дате. Во-вторых, по мере приближения даты истечения срока опциона скорость уменьшения временной стоимости опциона возрастает. Вот почему для покупателя опциона так велика вероятность убытков. Просто роста стоимости базовых акций оказывается недостаточно. Этот рост должен привести к такому превышению цены исполнения, которое компенсировало бы исчезновение временной стоимости и создавало бы прибыль. То есть рост должен быть достаточным для того, чтобы превысить общие размеры премии, которую вы платили. Можно покупать опционы колл , у которых временная стоимость низка или полностью отсутствует. Но если поступать таким образом, то придется выбирать опционы колл , которые близки к истечению, а это означает, что у вас в запасе мало времени, в течение которого может произойти рост стоимости акций. Пример: Предположим, что идет вторая неделя мая и майский опцион колл с ценой исполнения 50 продается по 2, а базовые акции оцениваются в 5\5/в (выигрыш \5/впункта) . Вы покупаете один опцион колл и надеетесь на повышение стоимости базовых акций к третьей пятнице (т.е. на следующей неделе). Если акции поднимутся на 1 пункт, опцион станет прибыльным. Поскольку времени мало, то ваши шансы зафиксировать прибыль ограничены. Но прибыль, если она образуется, будет расти доллар в доллар с ростом стоимости акций. Таким образом, если курс акций вырастет на 3 пункта, то вы удвоите свои деньги за два дня. Но если акции подешевеют на 2 или более пункта, то опцион обесценится. Чем больше времени до истечения опциона, тем больше временная составляющая в опционной премии и тем больший требуется рост стоимости базовых акций только для того, чтобы поддерживать стоимость опциона на одном и том же уровне. Для покупателя опциона соотношения между его временем и временной стоимостью крайне важны. Рассмотрим рис. 3.3. базовая акция  время колл (цена исполнения 30)  время Рисунок 3.3. Уменьшение временной стоимости опциона колл и изменение цен на базовую акцию Пример: Предположим, что вы купили опцион за 5, когда акции котировались близко к цене исполнения, которая равна 30. Ваше преимущество заключается в том, что до момента истечения опциона было восемь месяцев. На протяжении шести месяцев стоимость базовых акций оставалась на уровне, очень близком к цене исполнения, и стоимость опциона - вся временная стоимость или значитель- 00 олрадеодки целей ная ее часть - снижалась на протяжении этого времени. Внезапно акции поднялись до 33 долларов. Но поскольку значительная часть временной стоимости исчезла, то опцион стоил всего лишь 3; вы потеряли 200 долларов. Покупка опционов колл для левериджа, когда относительно небольшое количество денежных средств позволяет управлять сотнями акций, предоставляет возможность получения значительных доходов. Но так как временная стоимость опциона уменьшается по мере того, как приближается дата его истечения, то риск также очень велик. Даже при наилучшем выборе времени и подробнейшем анализе очень трудно постоянно зарабатывать прибыль на покупке опционов колл , надеясь на повышения цен базового актива. Цель 2: Ограничение рисков В одном отношении ограниченность суммы денег, которые вы вкладываете в покупку опционов колл , уменьшает ваш риск. Потери держателей акций могут оказаться более значительными, если акции значительно дешевеют. Пример: Предположим что, два месяца назад вы купили опцион колл и заплатили премию 5 (500 долларов). Данный опцион истекает в этом месяце, и на текущий момент он фактически ничего не стоит, поскольку рыночная стоимость акций упала на 12 пунктов - намного ниже цены исполнения. Вы ожидаете потерю всех 500 долларов, но для сравнения держатель акций теряет 1200 долларов на каждые 100 акций, которыми он владеет. Вы управляете тем же количеством акций с помощью инвестиций в размере 500 долларов, а это означает, что вы рискуете меньшим капиталом; ваши потери ограничены 500 долларами. Чтобы компенсировать свои потери, владелец акций может ждать восстановления стоимости акций, даже если это займет годы; вы понесете убытки, если стоимость акций не восстановится до момента истечения опциона в этом месяце. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 [ 34 ] 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 |