|

|

|

Промышленный лизинг

Методички

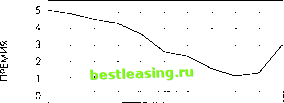

лись его продавать, если его стоимость поднимется на 2 или более пункта. Через неделю после совершения вами этой покупки рыночная стоимость акций упала, и стоимость опциона пут поднялась до 8 (800 долларов) - рост на 3 пункта. Однако вы не стали продавать, поскольку подумали, что рыночная стоимость акций должна продолжить свое падение, что означало бы дальнейшее повышение стоимости опциона пут . Вы не хотели потерять возможную будущую прибыль. Через неделю после этого стоимость акций выросла на 4 пункта, и пут потерял 4 пункта стоимости. Возможность извлечения прибыли была упущена. Инвесторам, которые попадают в подобную западню, невозможно получать прибыль или уменьшать свои потери. Когда стоимость опциона оказывается выше, чем в момент, когда его покупали, они боятся потерять дополнительные доходы. Когда опцион оказывается дешевле начальной стоимости, они убеждают себя в том, что он должен вернуться в то состояние, которое было, когда они его покупали. Но в таком случае - когда же продавать? Потерянные возможности могут не повториться, и в случае опционов они обычно и не повторяются. Таким образом, возможная прибыль не фиксируется и теряется навсегда. Такая же логика применима в том случае, когда опцион пут теряет свою стоимость. Пример: Предположим, что в прошлом месяце вы купили опцион пут и заплатили премию 6 (600 долларов), решив, что будете продавать, если его стоимость начнет расти или упадет на 2 или более пункта. Две недели назад рыночная стоимость акций выросла, и стоимость опциона пут упала до отметки, в которой вы предполагали закрыть позицию. Однако вы засомневались в целесообразности такого шага, понадеявшись на восстановление первоначальной цены акций. На сегодняшний день акции выросли на 5 пунктов, и ваши 600-долларовые инвестиции теперь стоят лишь 100 долларов. Даже если акции в какой-то момент упадут в цене, время будет работать против вас. Чем больше времени потребуется на восстановление стоимости акций, тем большую часть временной стоимости вы теряете. Акции могут упасть Глава 4. Нцт олщшнов пут на один-два пункта за три месяца, тогда временная стоимость перейдет во внутреннюю и вы останетесь при своих. Но возможно также, что уже не удастся вернуться к запланированному минимальному уровню убытков, и стоит принимать наименьшие возможные потери тогда, когда представляется такой шанс. Проблема временной стоимости для покупателя опциона пут оказывается точно такой же, как и для покупателя опционов колл . Независимо от того, требуется ли повышение или понижение цен; время оказывается врагом, и изменение цен должно быть таким, чтобы компенсировать временную стоимость и создать достаточную внутреннюю стоимость, чтобы превысить затраты, сделанные при покупке опциона. Соотношение между стоимостью базовых акций и временной стоимостью премии показано на рис. 4.1. Пример: Предположим, что вы купили опцион пут , платя премию 5 (500 долларов) при цене исполнения 30. На отрезке времени между датой покупки и датой истечения срока опциона базовые акции выросли выше цены исполнения, но затем упали до 27, что означает выигрыш в 3 пункта. Если вы продадите опцион пут в момент, непосредственно предшествующий его истечению, то потеряете 200 долларов, поскольку временная стоимость исчезла. Даже несмотря на то что опцион имеет выигрыш в 3 пункта, изменение цены оказалось недостаточным, чтобы вложенные 500 долларов принесли прибыль; для этого акции должны были подняться в цене так, чтобы выигрыш оказался больше 5 пунктов. Чем больше проигрыш опциона при сложившихся ценах на акции, тем дешевле опционная премия и тем меньше возможностей получить прибыль. Такая зависимость является предсказуемой. Аналогично этому, чем больше выигрыш опциона при существующих ценах на базовые акции, тем более дорогим оказывается опцион, потому что вы будете платить как временную, так и внутреннюю стоимость. Если вы покупаете опцион пут с выигрышем и базовые акции повышаются в цене, то, пока опцион остается с выигрышем , вы будете терять пункт стоимости премии при каждом изменении на пункт цен на базовые акции. По той же причине при падении стоимости акций на каждый пункт опцион пут будет становиться дороже на 1 пункт. базовая акция  время пут (цена исполнения 30)  время Рисунок 4.1. Уменьшение временной стоимости опциона пут и динамика цен на базовую акцию Независимо от того, предпочитаете ли вы покупать опционы пут с проигрышем и низкой премией или с выигрышем и высокой премией, учитывайте то количество пунктов, которое отделяет текущую рыночную стоимость акций от цены исполнения опциона. Для опционов с проигрышем , чем больше пунктов отделяет одну величину от другой, тем больше вы рискуете. Чтобы снизить этот риск, ограничьте свои спекуляции только теми опционами, у которых текущая рыночная стоимость базовых акций отличается от цены исполнения не более чем на 5 пунктов. Вы увидите, что этот кажущийся 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 [ 41 ] 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 |