|

|

|

Промышленный лизинг

Методички

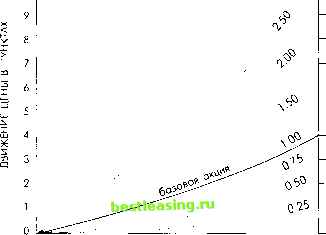

ночная стоимость базовых акций меняется, то стоимость опциона изменяется примерно на 80% от величины изменения цены актива. Дельта этого опциона составляет 0,80. Пример: Предположим, что третий опцион - с проигрышем . Его цена исполнения 65, однако текущая рыночная стоимость акций составляет 52 доллара за каждую. Небольшие изменения рыночной стоимости акций мало или совсем не влияют на уровень опционной премии, которая состоит полностью из временной стоимости. Чем дальше уходит текущая рыночная стоимость акций от цены исполнения опциона, тем меньше влияние на премию опциона. Дельта этого опциона понижается тем сильнее, чем больше становится проигрыш. Показатель дельта помогает правильнее выбирать моменты для совершения действий, независимо от того, являетесь вы продавцом или покупателем. Объем открытых позиций - это еще один полезный технический индикатор, который вы можете использовать. Он показывает количество открытых опционных контрактов, характеризуя текущий уровень интереса рынка к определенному опциону. Например, открытый интерес прошлого месяца к июльским опционам колл с ценой исполнения 40 для определенной акции составлял 22 ООО контрактов; сегодня осталось только 500 открытых контрактов. Число открытых контрактов изменяется по нескольким причинам. По мере того как опцион отдаляется от статуса без выигрыша , число контрактов снижается в связи с исполнением опционов, совершением покрывающих продаж или удлиняющих замен . Продавцы стремятся продать опционы, когда их временная стоимость снижается; покупатели стремятся закрыть позиции и получить прибыль или принять убытки. По мере приближения даты истечения открывается все меньше новых контрактов. Изменения открытого интереса показывают изменения в восприятии акций покупателями или продавцами. К сожалению, число контрактов само по себе ничего не скажет вам о причинах изменений тренда и о том, вызваны ли изменения действиями покупателей или продавцов. Использование дельты Дельта опциона колл должна быть равной 1,00, если опцион имеет большой выигрыш. В общем случае вы можете ожидать, что стоимость опциона колл будет меняться параллельно со стоимостью акций, пункт в пункт. Но в некоторых случаях дельта опциона будет меняться неожиданно. Например, если опцион колл с выигрышем дорожает на 3 пункта, но акции вырастают в цене только на 2 пункта (дельта 1,50), то такое изменение временной стоимости является знаком, что инвесторы воспринимают стоимость опциона как более высокую, чем у него была раньше (относительно изменения цен на акции). См. рис. 6.4.  - изменения цены базовой акции изменения опционной премии 1.00 дельта Рисунок 6.4. Изменения дельты опциона Временная стоимость не изменяется каким-либо предсказуемым образом, хотя обычно она не повышается с течением времени. Общее мнение рынка о будущей стоимости (как опциона колл , так и базовой акции) меняется, и это изменение часто будет влиять и на временную стоимость. Вы можете следить за дельтой опционов колл , чтобы определить, какие опционы колл продавать и когда это делать. Пример: Предположим, что вы купили 100 акций по 48 долларов за каждую. Во время вчерашних торгов акции выросли с 51 до 53 долларов, что основывалось в большой мере на слухах о большей прибыльности, чем предсказывали аналитики. Опцион с ценой исполнения 60 вырос с 4 до 8, поднявшись в цене на 4 пункта. Дельта оказалась равной 2,00: акции выросли лишь на 2 пункта, а стоимость опциона увеличилась на величину, в два раза большую (200%). Если изменение опционной премии превышает изменение цены на акции, то это может служить сигналом к открытой продаже покрытого опциона колл . Вы можете использовать дельту для того, чтобы следить за мнением рынка и затем использовать преимущества искажения временной стоимости. Эти искажения могут быть очень кратковременными и подвергаться коррекции в короткий промежуток времени. Та же стратегия может быть применена, если у вас открыт покрытый опцион колл , и вы рассматриваете вопрос о закрытии своей позиции. Например, ваш опцион колл имеет выигрыш, и акции падают на 3 пункта. В это же самое время опционная премия падает на 3 пункта, дельта равна 1,50 при нисходящем тренде. Если это временное искажение дельты, означающее искусственное краткосрочное снижение временной стоимости, то вы можете получить прибыль, немедленно закрыв позицию. Поскольку возможно, что произошло изменение мнения рынка об акциях, опционе или и о том и другом, то оно может служить, кроме того, предупреждением об изменении уровня риска по этим акциям. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 [ 70 ] 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 |