|

|

|

Промышленный лизинг

Методички

скользящего среднего значения. Смысл состоит в том, что среднее значение является наиболее представительной точкой в ряде. Например, примем следующие данные временного ряда: Центрированное Период Спрос среднее 3 периодов 1 40 2 46 42,67 42 40+46+42 Среднее =-g-= 42,67 Среднее значение за три периода составило 42,67. Как центрированное среднее значение, оно помещено в период 2; среднее значение наиболее представительно для ряда в этой точке. Отношение спроса в периоде 2 к этому центрированному среднему значению в периоде 2 - это оценка сезонного показателя в этой точке. Так как отношение 46 :42,67 = 1,08, го ряд в данной точке на 8% превышает среднее значение. Для получения приемлемой оценки сезонности для любого значения сезона (например, посещаемость театра по пятницам), обычно бывает необходимо вычислить сезонные отношения для ряда сезонов, а затем определить их среднее значение. Для случая с театром, рассчитайте соотношения для пяти или шести пятниц к текущей пятнице, или пяти или шести суббот к текущей субботе и т.д. ПРИМЕР 7 Директор автомобильной стоянки вычислил ежедневные показатели для числа автомобилей на стоянке в день. Вычисления приведены ниже (в целях иллюстрации приведены данные приблизительно за три недели). Центрированное скользящее среднее значение за семь периодов используется потому, что неделя (сезон) включает 7 дней.

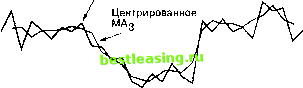

Оценка показателя для пятницы составит (1,36 + 1,40 + 133) : 3 = 1,36. Показатели для других дней недели могут быть вычислены таким же способом. Например, оценка показателя для вторника: (0,84 + 0,89): 2 = 0,87. Число периодов, необходимых для вычисления центрированного скользящего среднего значения, равно числу точек данных в сезоне. Следовательно, для ежемесячных данных необходимо скользящее среднее значение за 12 периодов. Когда число периодов является четным, необходим один дополнительный шаг, потому что середина четного набора попадает между двумя периодами. На этом дополнительном этапе требуется взять центрированное скользящее среднее значения за два периода четного центрированного скользящего среднего значения, что дает средние значения, которые выстраиваются в линию по точкам данных и, следовательно, позволяют определить сезонные коэффициенты. (См. решение задачи 5 в конце данной главы.) Центрированное скользящее среднее значение используется, чтобы получить представительные значения, потому что на основании их центрированной позиции можно вплотную следовать за движением данных, - неважно, включают ли они тенденции, циклы или отдельные случайные изменения. Рисунок 10-8 показывает, как центрированное скользящее среднее значение за три периода близко подходит к данным, первоначально показанным на рисунке 10-3. о о а с О 20 - Данные  15 20 Период Рис. 10-8. Центрированное скользящее среднее значение точно отслеживает данные Методы для циклических изменений Циклы - это восходящие и нисходящие движения, подобные сезонным изменениям, но только более продолжительные - от двух до шести лет между пиками. Когда цикл присутствует в данных временного ряда, то из-за их частой нерегулярности бывает трудно или вообще невозможно выявить его в прошлых данных, - потому что трудно определить поворотные моменты. Короткое скользящее среднее значение или наивный подход имеют здесь определенную ценность, хотя оба они дают прогнозы, которые отстают от циклических движений на один или несколько периодов. Самый распространенный подход заключается в поиске другой переменной, которая ведет интересующую нас переменную. Например, число начинающихся строительных работ (т.е. выдача разрешения на строительство здания) в данном месяце часто является индикатором будущего спроса, который может возникнуть несколько месяцев спустя, на изделия и услуги, непосредственно связанные с завершением строительства новых домов (например, обустройство территории; продажа умывальников и сушилок, настилка ковровых покрытий, продажа мебели; новый спрос на магазины, транспортные системы, школы). Таким образом, если организация способна установить высокую корреляцию стакой ведущейпеременной(т.&. изменения ведущей переменной предшествуют изменениям в переменной, представляющей интерес), - то это ш 2 ш Q. Ш С Q. С Вычисленная взаимосвязь Переменная предсказания Рис. 10-9. Прямая линия, построенная по набору отдельных точек даст возможность разработать уравнение, которое описывает связь между переменными, и затем прогноз. Важно, что постоянная связь существует между двумя переменными. Более того, чем выше корреляция, тем больше вероятность, что прогноз окажется точным. Ij Переменные предсказа- ния - переменные, которые g можно использовать для \ предсказания значения переменных, представляю-3 щих интерес. Другие методы для временного ряда Ряд других методов, используемых для анализа данных временного ряда, находится за рамками нашего рассмотрения. Один из них - метод Бокс-Дженкинса -достоин внимания из-за своей увеличивающейся популярности и способности обеспечить точные прогнозы. Основное преимущество метода Бокс-Дженкинса -то, что он лучше других методов подходит для обработки данных, которые содержат сложные закономерности. Кроме того, прогнозы, полученные с помощью этого метода, обладают более высокой степенью точности по сравнению с другими. Основные недостатки этого метода - его сложность и высокие расходы на обработку данных. Расчеты оказываются достаточно длинными и сложными, поэтому здесь совершенно необходима компьютерная программа. Более того, фактически невозможно объяснить положения, когорые лежат в основе этого метода и необходимы для получения достоверных результатов, тем пользователям, которые не имеют основательной математической подготовки. Ассоциативные методы прогнозирования Ассоциативные методы основаны на определении связанных переменных, которые можно использовать для предсказания значений интересующих нас переменных. Например, продажа говядины может быть связана с ценой за фунт говядины, а также с ценой различных заменителей говядины, например куриного мяса, свинины и баранины; цены на недвижимость обычно связаны с расположением собственности; урожайность связана с плодородием почвы, объемом и своевременностью поливки и внесения удобрений. Основа ассоциативных методов-разработка уравнения, которое суммирует эффекты переменных предсказания. Первичный метод анализа называется регрессией. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 [ 168 ] 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 |