|

|

|

Промышленный лизинг

Методички

MAD = MSE = Недействительное значение - Прогноз (10-13) (10-14) Типовое стандартное отклонение - s, равно квадратному корню из MSE. Пример 10 иллюстрирует вычисление MAD и MSE. ПРИМЕР 10 Вычислите MAD и MSE для следующих данных.

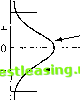

Решение: Используя табличные данные, получим: Z е 00 MAD = = = = 2,75 MSE = п-1 8-1 = 10,86 С вычислительной точки зрения, различие между этими двумя показателями заключается в том, что MAD оценивает все ошибки одинаково, а MSE определяет значимость ошибок согласно значениям их квадрата. Один из способов использования этих показателей - сравнение альтернативных методов прогнозирования. Например, используя MAD или MSE, менеджер может сравнить результаты экспоненциального сглаживания со значениями 0,1, 0,2 и 0,3 и выбрать тот из них, который дает самое низкое значение MAD или М SE. В некоторых случаях, ошибочность прогноза вторична по отношению к его способности реагировать на изменения в структуре данных. В этом случае предстоит выбор между прогнозом, который медленно реагирует на изменения, - и прогнозом, который реагирует на несуществующие, т.е. случайные, изменения. В целом, менеджер должен решить, что для него более важно-точность или гибкость прогноза, и использовать ли ему MAD или MSE для измерения точности прогноза. Контроль прогноза Ошибки прогноза необходимо контролировать, для того чтобы прогноз работал должным образом. Это осуществляется путем сравнения ошибок прогноза с заранее определенным значениями, или границами действия, как показано на рисунке 10-12. Ошибки, значение которых не выходит за эти пределы, считаются приемлемыми, а ошибки, значения которых выходят за эти пределы, сигнализируют о необходимости корректирующих действий. f О 3

область допустимого изменения Рис. 10-12. Отслеживание ошибок прогноза Существует несколько возможных источников ошибок в прогнозе, включая следующее: 1. Модель может быть неадекватна из-за того что (а) упущена важная переменная, (б) произошли изменения или смещения переменной, с которыми модель не может справиться (например, внезапное появление тенденции или цикла), или (в) появилась новая переменная (например, новый конкурент). 2. Нерегулярные изменения могут происходить из-за суровых погодных условий или других природных явлений, временной нехватки или перебоев электроэнергии, катастроф и других подобных событий. 3. Может быть неправильно использован метод прогнозирования или неверно, интерпретированы результаты. 4. Всегда существуют случайные изменения в данных. Случайность - это неизбежные изменения, которые остаются в данных даже после того, как учтены все возможные причины изменений. Обычно прогноз адекватен, когда ошибки вызываются только случайными изменениями. Следовательно, основной показатель необходимости пересмотреть действенность определенной методики прогнозирования - случайны ли ошибки в прогнозе. Если они не случайны, то необходимо определить, какие источники вызвали эти ошибки и как исправить ситуацию. Прогнозы можно контролировать, используя контрольные диаграммы или сигналы трекинга. Сигнал трекинга отражает отношение совокупной ошибки прогноза к соответствующему значению MAD: i Сигнал трекинга - отноше- I ние совокупной ошибки про- I гноза к соответствующему I значению MAD, которое ис- 1 пользуют для наблюдения за ж прогнозом. Сигнал трекинга = X (Действительное значение - Прогноз) MAD (10-15) Совокупная ошибка прогноза отражает смещение прогноза - постоянную тенденцию прогноза оказываться больше или меньше действительных показателей временного ряда. Значения сигнала трекинга сравниваются с определенными пределами, которые основаны на суждении и опыте. Они часто располагаются в диапазоне от +3 до + 8; чаще всего мы будем использовать значение предела ± 4, которое приблизительно равно границам трех стандартных отклонений. Распо-ложениезначений в данном диапазоне позволяет предполагать - но не гарантирует - что прогноз адекватен. После вычисления начального значения MAD, его можно модифицировать с использованием экспоненциального сглаживания: ч Смещение - постоянная % К тенденция прогноза оказы- I ваться больше или меньше £ ,; действительных показате- I лей временного ряда. р Нормальное распределение ошибок в прогнозе  Верхний контрольный предел Ошибка в период 8 Нижний контрольный предел 0 1 2 3 4 5 Период Рис. 10-13. Воспроизведение контрольного графика область случайных отклонений Время MADj = MADt 1 -I- а(Фактическое значение - Прогноз1 - МАО( j) (10-16) I Контрольный график - 1! способ наблюдения за про- й Р~ гнозом, который предусмат- Ъ f] ривает установление границ k для индивидуальных ошибок прогноза: границы кратны квадратному корню из MSE. t Использование контрольного графика предусматривает установку верхних и нижних границ для отдельных ошибок прогноза (вместо совокупных ошибок, как в случае с сигналом трекинга). Эти границы кратны квадратному корню из MSE. Этот метод предполагает следующее: 1. Ошибки прогноза произвольно распределены вокруг среднего нулевого значения. 2. Распределение ошибок является нормальным. См. рисунок 10-13. В сущности, квадратный корень из М SE - это оценка стандартного отклонения в распределении ошибок. Таким образом, s = lMSE (10-17) Вспомним, что для нормального распределения приблизительно 95% значений (в данном случае ошибок) должны попасть в переделы ±25 от нуля, и приблизительно 99% значений должны находиться в пределах ±35 от нуля. Следовательно, если прогноз под контролем , то 99% или 95% ошибок должны находиться в пределах установленных границ, - 2s или 3s, в зависимости от того, какие пределы используются. Точки, не попавшие в эти пределы, должны быть расценены как доказательство необходимости предпринять корректирующие действия (т.е. прогноз неадекватен). Графическое отображение ошибок с помощью контрольной диаграммы может быть очень информативно. График помогает наглядно представить процесс и дает возможность проверить присутствие в пределах границ определенных закономерностей - что предполагает возможность усовершенствования прогноза. (Более подробно теория и практическое применение контрольных диаграмм рассмотрены в главе 9.) Подобно сигналу трекинга, контрольная диаграмма фокусирует внимание на отклонениях, которые выходят за установленные границы. Однако для любого подхода желательно проверить возможные закономерности в ошибках, - даже если ошибки не выходят за установленные границы. Некоторые из наиболее распространенных закономерностей показаны на рисунке 10-14. Как правило, проверка производится визуально, хотя иногда используются статистические тесты. Если закономерность обнаружена, это значит, что ошибки предсказуемы и, следовательно, неслучайны. То есть прогноз можно улучшить. Например, тенденция в ошибках означает, что ошибки прогрессивно возрастают. Во временном ряде данных может потребоваться прибавление или усиление реакции на тенденцию. В расчетной модели может потребоваться повторное вычисление наклона линии или другая корректировка. Внесение необходимых изменений в модель прогнозирования даст меньший разброс ошибок прогноза и таким образом, сузит контрольные границы. (Пересмотрен- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 [ 171 ] 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||