|

|

|

Промышленный лизинг

Методички

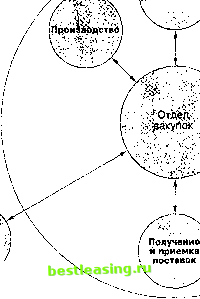

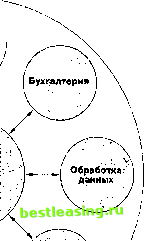

Рабочие (производственные) единицы - это главный источник запросов на закупаемые материалы, поэтому тесные связи между этими единицами и отделом закупок являются жизненно важными для достижения целей организации по качеству, объему производства и поставкам. Отмены, изменения в спецификациях, изменения в объемах или сроках поставок, - все это следует немедленно сообщать в отдел закупок, чтобы его работа была эффективной. Отделу закупок может потребоваться помощь юридического отдела для ведения переговоров при заключении контрактов, обсуждении условий контрактов для нестандартных закупок, для разъяснения законодательных положений по определению цен, ответственности за произведенные изделия и контрактам с поставщиками. Бухгалтерия отвечает за произведение расчетов с поставщиками, ее следует немедленно уведомлять о получении поставок, чтобы воспользоваться возможными скидками и компенсациями. Во многих компаниях обработкой данных занимается именно бухгалтерия, которая ведет инвентарные записи, проверяет счета и контролирует работу поставщиков. Проектно-конструкторский отдел обычно готовит спецификации для материалов, которые затем передаются в отдел закупок. Благодаря своим контактам с поставщиками, отделы закупок часто получают информацию о новых изделиях и более совершенных материалах, и передают эту информацию персоналу отдела разработок. Кроме того, сотрудники отделов разработки и закупок могут работать совместно для выявления изменений в спецификациях, проекте или материалах, которые могут снизить стоимость закупочных материалов и товаров (см. в следующем разделе анализ стоимости). Подразделения по приемке проверяют прибывающие закупочные грузы на качество, комплектацию, сроки и направляют товары на временное хранение. Отдел закупок должен быть уведомлен в случае опоздания грузов, бухгалтерия должна быть уведомлена о получении груза, чтобы произвести оплату; как бухгалтерия, так и отдел Компания Юридическая фирма Поставщики   Проектно- \ конструктор-;] ский отдел Рис. 14п-2. Взаимодействие отдела закупок о прочими функциональными сферами организации и с поставщиками закупок должны получать текущую информацию об оценке деятельности поставщика. Поставщики (продавцы) работают в тесном контакте с отделом закупок: они должны знать, какие материалы будут закуплены, и какие спецификации потребуются по качеству, объему и срокам поставок. Отдел закупок должен оценивать поставщиков по товарным ценам, надежности и т.д. (см. в следующем разделе анализ поставщиков). Хорошие отношения с поставщиками могут обеспечить преимущество при срочных заказах и изменениях, кроме того, поставщики являются хорошим источником информации об усовершенствованиях в изделиях и материалах. Рисунок 14п-2 показывает взаимодействие отдела закупок с другими подразделениями производственной системы. Цели закупочной деятельности Основные цели работы отдела закупок можно подытожить следующим образом: 1. Определить, когда материал потребуется, в каком объеме и какого качества. 2. Установить приемлемую цену. 3. Поддерживать хорошие отношения с поставщиками. 4. Поддерживать источники поставок. 5. Иметь свежую информацию о ценах, о новых изделиях и услугах. Закупочный цикл Закупочный цикл начинается при запросе внутренних 1 * с: Закупочный цикл - после- :. структур организации на закупку материалов, обору- додательность этапов, кото- k дования и др. за пределами организации. Цикл завер- j;. рая начинается с заявки на шается, когда отдел закупок извещен, что груз получен % закупку и заканчивается уве- : в удовлетворительном состоянии. j домлением о получении за- < , купленного товара в удовле- е. Основные этапы закупочного цикла. [ творительном состоянии. Я 1. Отдел закупок получает запрос. Запрос вклю- , .. ...... . , .,. . чает(а)описаниетребуемого предмета или материала, (б) необходимое качество и количество, (с) желаемую дату доставки, (д) кто запрашивает закупку. 2. Выбор поставщика. Отдел закупок должен определить поставщиков, которые могут обеспечить поставку желаемых товаров. Если в существующих списках таких поставщиков нет, отдел закупок должен предпринять поиск новых. При выборе поставщика можно ссылаться на рейтинговую информацию, можно даже передавать ее поставщику, чтобы повысить эффективность его работы в будущем. 3. Размещение заказа. Если заказ предполагает большие расходы, например, при единовременной закупке оборудования, то поставщика обычно просят определить цену заказа, а производственный персонал и разработчиков - оказать помощь при ведении переговоров с поставщиками. Большие объемы товаров постоянного потребления могут покрываться обшим заказом, что часто предполагает ежегодное проведение переговоров о ценах на предмет поставок, для запросов в течение всего года. Закупки среднего объема также могут покрываться общим заказом, или же производиться на индивидуальной основе. Небольшие закупки могут производиться непосредственно между производственной единицей и поставщиком, хотя определенный контроль должен проводиться и за этими закупками. 4. Контроль за заказами. Постоянный контроль за выполнением заказов (ведение заказа), особенно крупньгх заказов или заказов с продолжительным сроком поставки, позволяет отделу закупок предвидеть задержки и доводить эту информацию до соответствующих производственных единиц. Точно так же. изменения в объемах и сроках поставки со стороны производственных единиц должны доводиться до поставщиков, с тем чтобы у них было время скорректировать свои планы. 5. Получение заказов. Поступающие от поставщиков грузы должны проверяться на качество и количество. Отдел закупок, бухгалтерия, производственная единица, которая запросила товар, должны быть уведомлены о его получении. Если товар получен в неудовлетворительном состоянии, он может быть возвращен поставщику для возмещения стоимости или для замены, или же подвергнут детальной проверке. И опять, отдел закупок, бухгалтерия и производственная единица должны быть уведомлены о происходящем. В любом случае, данные по оценке деятельности поставщика следует обновить. Анализ стоимости Анализ стоимости относится к исследованию назначения и функционирования закупаемых частей и материалов, с целью сократить расходы и/или улучшить работу этих предметов. Типичные вопросы, которые возникают в процессе анализа: Можно ли использовать более дешевые детали и материалы? Является ли их работа необходимой? Может ли работа двух или более деталей или комплектующих быть выполнена одной деталью, для снижения затрат? Можно ли упростить деталь? Можно ли сделать менее жесткими спецификации на данное изделие, и поможет ли это снизить цену?Можно ли заменить нестандартные детали на стандартные? В таблице 14п-1 приведен список вопросов, которые можно использовать в качестве руководства при проведении анализа стоимости. Разумеется, невозможно проводить исследования каждый раз, когда вы заказываете материалы. Тем не менее, такой анализ следует проводить периодически - в особенности для заказов с большими объемами или высокой стоимостью, так как здесь воз.можна экономия средств. Хотя отдел закупок, как правило, не обладает полномочиями для внесения изменений по результатам анализа стоимости, он все же может давать рекомендации производственным единицам, разработчикам и поставщикам. Следование этим рекомендациям поможет улучшить работу закупаемых товаров и/или сократить расходы на эти товары. Отдел закупок может предложить различные перспективы для анализа; персонал данного отдела, благодаря своим контактам с поставщиками, часто обладает информацией, неизвестной больше никому в организации. Если для анализа детали или изделия необходимы глубокие технические знания, то можно сформировать ко- Таблица 14п-1. Обзор анализа стоимости 1 Выберите товар, который имеет большую годовую денежную стоимость. Это могут быть закупаемые детали или материалы, или же услуги. 2 Определите предназначение и характеристики (функции) данного товара. 3 Получите ответы на следующие вопросы: а) Является ли этот товар необходимым, добавляет ли он стоимость, или его можно исключить? б) Существуют ли альтернативные источники для данного товара? в) Можно ли обеспечить этот товар за счет внутренних ресурсов? г) В чем преимущество настоящего положения дел с закупкой данного товара? д) В чем неудобства? е) Можно ли использовать вместо данного товара другие детали, материалы или услуги? ж) Можно ли сделать спецификации менее жесткими, чтобы сэкономить время или средства? з) ЬЛожно ли заменить две или более деталей на одну? и) Может ли большая (меньшая) обработка товара уменьшить расходы? к) Есть ли у поставщиков предложения по усовершенствованию? л) Есть ли у сотрудников компании предложения по усовершенствованию? м) Можно ли улучшить упаковку или сделать ее дешевле? 4 Проанализируйте полученные ответы, а также ответы на другие возникшие вопросы и сделайте свои рекомендации. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 [ 239 ] 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 |